Паевые инвестиционные фонды рейтинг доходности. ПИФ (паф ой-ой-ой) — главный минус или как теряют деньги в паевых фондах

Паевой инвестиционный фонд - помогает гражданам за счёт собственного денежного вложения получить пай, другими словами, вкладчик приобретает часть фонда. В процессе работы система проверяет все финансы и при необходимости проводит вклады в существующие ценные бумаги. Такими могут выступать акции и многочисленные облигации с сертификатами. В итоге и инвестор, и фонд получает процентную прибыль.

В пифы рейтинг 2016 которых позволяет занять первое место обладает большим спросом. Как правило, среди вкладчиков и инвесторов, если процентная ставка паевого фонда выше, следовательно, он занимает лидирующие позиции по отношению к другим. Прежде чем произвести вложение финансовых средств, выполняет анализ эффективности системы паевого фонда. Если его прибыльный достаточно высокая, можно проводить инвестицию.

Рейтинг паевых инвестиционных фондов

Газпромбанк-продовольственная корзина для всего мира. Известна во множестве ведущих стран. Имеет эффективность и первое место среди остальных пифов в России. В этом заведении наблюдается лучшее управление активами. Этот фонд работает на открытой основе и приглашает любое количество вкладчиков. Общая доходность активов в этой организации составляет 9,9%.

Райффайзен-заведение, несколько уступающее первому фонду. Включается не только инвестиционное внесение, но и долговые рынки. Общих показатель дохода, который можно получить, используя, этот фонд составляет 8, 47%.

Менеджмент-Консалтинг-эта фирма является учредителем бивалютного фонда. Его относят к рубрике денежного рынка, показатель прироста доходов с вкладов инвесторов составляет 6, 71%.

УРАЛСИБ-представляет собой организацию, не имеющую конкретной специализации. Признан открытым валютным фондом.

Открытие сырьё- занимает пятую позицию, не имеет специализации, следовательно, прирост доходности с инвестиционного вложения меньше. На сегодняшний день его значением считается 6, 67. Возможно, в течение следующего года станут делить четвёртое место с УРАЛСИБ, так как заведения работают эффективно и практически устанавливают одинаковую процентную ставку.

Как грамотно выбрать ПИФ?

В последнее время ПИФЫ становятся выгодными для частного инвестора. Вся информация является доступной, тем не менее большая часть вкладчиков плохо ориентируется в правилах выбора валютного фонда страны.

В первую очередь определяясь с ПИФом, важно обращать внимание на его место в рейтинге. Чем показатель будет выше, тем лучше и выгоднее для инвестора. В зависимости от этого выводится коэффициент доходности. И та организация, которая имеет процентный максимум.

Также не забывайте определять тип фонда. Из таких существуют акционные. Необходимо узнать о лицензии у всех компаний и фондов, к которым вы будете обращаться, имеет право потребовать Лицензию на проведение деятельности.

Приумножение дохода – цель любого человека, который думает о своем будущем и членов его семьи. К сожалению, не каждый одарен талантом зарабатывать деньги своим умом и коммерческой жилкой. Впрочем, весь мир состоит из тех, кто обладает деловым чутьем и является успешным финансистом, и обычными потребителями.

Институт инвестирования зародился еще в Средние века и продолжает существовать и развиваться и поныне. Суть его состоит во вложении денежных средств в компании, которые успешно развиваются и с помощью дополнительных финансовых вливаний со стороны приумножают свою прибыль, и делятся ею со своими вкладчиками.

Паевые инвестиционные фонды – это профессиональные игроки на финансовом рынке, цель деятельности которых состоит в привлечении средств инвесторов и покупке доходных ценных бумаг или иных активов, которые могут приумножить деньги вкладчиков.

Владельцы паев ПИФов – это физические и юридические лица, осуществившие инвестицию своих средств на определенную сумму, от величины которой зависит и размер доли в фонде.

Виды ПИФов

Паевые инвестиционные фонды делятся на три вида:

- Открытый – вложение можно осуществить в любой день, равно как и выйти из состава участников, путем продажи пая. Считаются наиболее безрисковыми, но доход по ним ниже.

- Закрытый – вступление и приобретение пая возможно при его создании, на старте деятельности или дополнительном выпуске. Как правило, такие типы фондов создаются на определенный срок управления и выход возможен только после окончания действия. Инвестирование производится в наиболее ликвидные активы, характерны высокие риски, но в то же время являются самыми доходными;

- Интервальный – вхождение с инвестициями обусловлено определенными периодами, которые именуются интервалами, приравненными к одному календарному кварталу. В связи с тем, что свободная продажа пая ограничена, возможно управлениями вне зависимости от колебаний рынка, а панические настроения инвесторов, вызванные падением рынка, не влияют на деятельность фонда. Доходность средняя.

Рейтинг ПИФов по доходности зависит от его вида, и начинающему инвестору следует делать первые шаги на этом поприще там, где наименьший риск, а с приходом опыта можно начать варьировать и вкладывать деньги в различные структуры.

Категории паевых фондов

Фонды классифицируются в зависимости от объектов инвестиций и бывают следующими:

- ПИФы акций – самые распространенные и известные финансовые инструменты, вложения осуществляются в ценные бумаги акционерных обществ: акции и облигации из расчета 60%-40% , рассчитаны на долгосрочные операции и приносят весьма неплохую прибыль.

- ПИФы облигаций предполагают долю долговых бумаг более 50%, а акций не больше 20%. Суть вложений состоит в покупке долговых обязательств государства и различных компаний. Привлекателен для тех инвесторов, которые рассчитывают на стабильную прибыль.

- Смешанные ПИФы

предполагают наличие портфеля ценных бумаг до 70% от общей доли инвестиций, при этом строгого деления на процентное соотношение по видам бумажных активов не существует.

Объем привлеченных средств разными типами ПИФов в 2016

- Индексные паевые фонды рассчитаны на начинающих игроков, поскольку по ним можно легко проследить рост и спад доходности. Все средства вкладываются в индексные ценные бумаги. Риск потерь минимальный, но и преумножить капитал можно незначительно.

- ПИФ денежного рынка – средства пайщиков в основном вкладываются в банковские депозиты в российских рублях или иностранной валюте. Также инвестиции возможны в долговые обязательства государства, регионов и муниципальных образований. Уровень надежности таких фондов очень высокий, но рост капиталовложений весьма небольшой. Не самая распространенная категория для нашей страны.

- ПИФы фондов вкладывают деньги в другие такие же инвестиционные организации. Подвергаются двойному риску. Управляющие выбирают наиболее привлекательные и доходные финансовые компании и пополняют портфель дополнительно акциями и облигациями. Преимущества состоят в том, что денежные вклады равномерно распределяются и можно компенсировать спад одного фонда ростом другого.

- ПИФы товарного рынка инвестируют финансовые активы в товар. Наиболее ликвидными являются драгметаллы, нефть, зерновые и прочие. В России таких фондов существует всего три. Доходность по ним зависит от колебаний рынка, сезонности и прочих факторов. На сегодняшний день, с учетом экономических реалий, являются весьма рисковыми инструментами вложений.

- Отраслевые паевые инвестиционные фонды вкладывают капиталы пайщиков в различные экономические сферы и хозяйственные отрасли такие как: энергетика, нефтедобывающая промышленность, цветная и черная металлургия, банковские учреждения, телекоммуникационные компании. В период промышленного подъема прибыль достаточно высокая, гарантировать, что рост будет постоянным невозможно. В настоящее время с падением цен на сырье доходность низкая.

- ПИФы венчурных инвестиций осуществляют долгосрочные инвестиции в новые коммерческие структуры, которые могут в обозримом будущем развить свои проекты и стать весьма прибыльной компанией. Управляющие фондами отслеживают перспективные направления в сфере научных открытий, высоких технологий. При удачном стечении обстоятельств и хорошему менеджменту могут принести очень высокую прибыль, но риск огромный, практически 100%. Порядок управления заключается в скупке контрольного пакета и участия в управлении.

- Ипотечные ПИФы занимаются покупкой закладных у банковских учреждений и различных коммерческих организаций, предоставляющих займы и кредиты для покупки жилья. В результате заключенных сделок фонды становятся кредиторами и залогодержателями. Проценты по займам являются источником дохода. Риски, по сути, минимальные, однако в период кризиса увеличивается количество неплатежей и просрочек, а в связи с падением спроса на недвижимость реализация заложенного имущества становится проблематичной. Доходность средняя.

- Кредитные ПИФы – принцип их деятельности такой же, как у вышеназванного. Отличие в том, что производится скупка долговых обязательств по обычным кредитам. Из-за высокой закредитованности населения предложений по продаже очень много, но доходность в настоящее время существенно снизилась.

- ПИФы недвижимости работают путем привлечения денежных средств пайщиков с целью инвестиций в строительные компании или приобретению различных объектов в виде жилья и коммерческих площадей. Прибыль получают за счет перепродажи купленной недвижимости на этапе строительства в готовом завершенном виде. При высокой ликвидности имущества прибыль хорошая, но нестабильность рынка вносит свои коррективы.

- Рентные ПИФы осуществляют свою деятельность путем приобретения и эксплуатации недвижимых объектов коммерческого назначения. Цель работы – выгодная сдача в аренду и получение дохода. Стоимость активов в виде недвижимости и арендных прав должна быть не ниже 50 % от общего портфеля.

Паевые фонды: рейтинг доходности

Вкладывать в паевые фонды нужно исходя из показателей их доходности. Чтобы определить критерии доходности требуется учитывать следующие факторы:

- Сумма ежегодной прибыли фонда должна быть постоянной и стабильной величиной, колебания рынка должны сказываться на работе финансовой структуры незначительным образом.

- Разница между совокупностью активов и долговых обязательств фонда. Чем больше размер показателя, тем выше надежность ПИФа. Еще одной немаловажной составляющей является профессионализм управленцев.

- Количество пайщиков и объем привлеченных средств. При положительной динамике можно доверять данному фонду и смело вкладывать денежные средства.

Статистика за 2015 год

Анализ экспертных мнений, составленный на основании статей в интернете, рекомендаций специалистов, экономического обзора и финансовых показателей позволяет выявить ПИФ-рейтинг управляющих компаний и выглядит он следующим образом:

- Первое место – «Сбербанк» – финансовый сектор открытого вида, осуществляет вложения без какой-либо специализации. Самый высокий прирост – 8,89%

- Второе место уверенно держит «Глобальные сырьевые рынки» , принадлежащий холдингу «УралСиб», незначительно уступает лидеру в доходности – 8,47%.

- «Финам Первый» , управляемый Финам Менеджмент, с прибыльностью в 6,71% держится на третье позиции.

- Четвертое место завоевал и обоснованно ПИФ «Райффайзен Капитал» , являющееся дочерней структурой «Райффайзен банка» Будучи фондом открытого типа, имеет доходность в районе 6,48 %.

- Финансовая организация фонд «Открытие-Сырье» занимает пятую ступень и входит в пятерку успешных компаний на российском фондовом рынке с эффективностью 6,27%.

Осуществление вложения в ПИФы является весьма доходным бизнесом для тех, кто не любит больших рисков. Выбрав подходящего игрока на финансовом рынке можно разумно распорядиться своими деньгами и вверить их профессиональному управляющему. Выбрать подходящий фонд непросто, но опыт является лучшим советчиком.

Начните с низкодоходных и в то же время нерисковых компаний. Со временем можно начать прибыльные операции, инвестируя средства в более высоко прибыльные структуры.

В настоящее время, когда уже в течение двух лет наблюдается кризис в финансовой отрасли и в реальном секторе экономики, происходит спад и на инвестиционном рынке, и люди предпочитают держать деньги у себя под подушкой. Однако, те, кто доверяет своему чутью, могут вложить деньги в надежные паевые фонды, рейтинг доходности которых вселяет уверенность, что можно увеличить свои капиталы на ощутимую сумму.

В помощь всем желающим вложиться в ПИФы мы составили рейтинг таких фондов, которые показывают успехи в 2017 году. В него включены структуры, принадлежащие крупным российским или международным банкам, они имеют хорошую репутацию и работают на рынке много лет.

Конечно, главный критерий оценки - это доходность. Но она не всегда отражает качество работы ПИФа в целом, его устойчивость и стабильность результатов на больших интервалах времени. Структура может зарабатывать (или говорить, что зарабатывает) сотни процентов в год. Но это не указывает на то, что такой фонд является надёжным и ему стоит доверять.

Поэтому, кроме доходности, были учтены следующие факторы: надёжность, известность, широкая сеть представительств, полнота информации об инвестфондах, количество ПИФов, которыми располагает банк, доступность первоначального взноса для инвестора с небольшими доходами.

В наш рейтинг вошли фонды следующих банков.

«Газпромбанк» . Предлагает доходные инвестиционные программы, при этом стоимость пая невысокая, доступна даже начинающему инвестору с небольшими свободными суммами.

«Райффайзенбанк» . Основан в середине позапрошлого века, в наше время это международная финансовая группа, масштабный проект. ПИФы работают в разных рыночных сегментах, получая стабильную прибыль.

«Сбербанк» . Большой выбор паевых фондов, как традиционных, так и высокого риска. Показывает хорошую доходность. Сам банк - структура большой надёжности, репутация подтверждена десятилетиями.

«ВТБ» . Один из крупнейших банков, способных на глобальные инвестиции. Стоимость пая довольно высокая, но и проценты зарабатываются серьёзные.

«Уралсиб» . Долгое время работает на рынках России, а затем и других стран. Много ПИФов с разной направленностью, возможность сформировать эффективный портфель инвестиций.

ПИФы Газпромбанка

Газпромбанк располагает несколькими ПИФами, каждый из которых работаёт на своём участке рынка, от облигаций до нефти и электроэнергетики. Такая широкая диверсификация позволяет создать высоконадёжный портфель инвестиций. В Газпромбанке можно приобрести паи таких фондов.

Как видно, приобретение пая по карману практически кому угодно. Правда, покупать нужно не один пай: есть определённые минимальные суммы. Но и они доступны. Скажем, фонд «Газпромбанк-Золото» предлагает вложиться в торговлю драгоценным металлом, а для этого потребуется внести на первоначальном этапе всего 5000 рублей.

В каждом из Газпром-фондов свои условия покупки, но все пороговые условия способен выполнить любой человек со средними доходами.

Доходность фондов «Газпромбанка» за июль 2017 года доходит до 1,79 процентов (ОПИФ рыночных финансовых инструментов «Газпромбанк-Индия»). Подробнее о том, сколько заработал каждый из фондов в июле текущего года, в следующей таблице.

Паевые фонды «Райффайзенбанка»

«Райффайзенбанк» располагает паевыми фондами в количестве шестнадцати. С их помощью можно инвестировать в акции, сырьё, информационные технологии, долговые рынки. Кроме того, есть фонды, работающие по географическому принципу: «Райффайзен-Европа», «Райффазен-США».

Для приобретения первоначального паевого пакета необходима достаточно серьёзная сумма: это 50 000 рублей. Дополнительные вложения принимаются в размере не менее чем 10 000 рублей. Купить пай можно, обратившись в один из офисов «Райффайзен» или прямо на сайте.

Банк приводит довольно подробную информацию о том, как изменяется стоимость активов и доходность каждого из своих фондов. Так, инвестиции в «Райффайзен-Акции» принесли с мая по июль 2017 года прибыль в размере 3,37 процента.

Кроме открытых, в банке есть интервальный фонд, который работает на рынке основных драгметаллов: золото , серебро , палладий, платина. Отличие интервального фонда в том, что выкуп паёв здесь происходит через определённые промежутки времени. Например, это делается ежеквартально, раз в 6 месяцев и т.д.

Паевые инвестиционные фонды от «Сбербанк»

«Сбербанк» в 2017 году предоставляет выбор из 24 инвестфондов разного вида и направления работы. Традиционно есть фонды акций, облигаций, драгметаллов и т.п. Кроме того, «Сбербанк» располагает ПИФами Глобального Интернета, Телекоммуникационных Технологий, Природных Ресурсов и прочими. Есть из чего выбрать, над чем подумать, есть куда вложиться и заработать.

Банк приводит результаты работы своих наиболее популярных фондов за 2017 год.

Условия инвестирования разные в различных фондах «Сбербанка». Низкорисковый фонд облигаций «Илья Муромец» требует для начала 15 000 рублей. Но в то же время, если покупать пай через сайт, минимальный взнос намного скромнее: всего 1000 рублей.

Банк приводит рекомендации по поводу консервативной и сбалансированной стратегий . Предлагается покупать доли в инвестфондах, руководствуясь такими схемами.

Приведём другой пример, это пример, фонда инвестиций высокого риска. Данный ПИФ занимается вложениями в телекоммуникационные технологии. Это, скажем, акции российских сотовых операторов, поисковых систем, зарубежных интернет-компаний и т.д.

Указана информация об изменении стоимости паёв фонда Телекоммуникаций и технологий. Как можно увидеть, цена изменяется в очень широких пределах, в том числе наблюдается и отрицательная динамика на определённых интервалах.

Благодаря «Сбербанку» можно войти в число инвесторов международных фондов, например, Фонда Биотехнологий. Это также высокорисковые вложения. Но на определённых этапах они способны приносить серьёзный процент дохода.

Вкладывать в паи высокого риска целесообразно лишь те средства, которыми можно рисковать и потерять которые без каких-либо последствий. В целом инвестиции в современные разработки, технологии - нужное и полезное для человечества дело.

«Сбербанк» и его консультанты помогают составить грамотную и выгодную стратегию вложений, наиболее подходящую для каждого конкретного клиента.

Инвестиционные фонды «ВТБ»

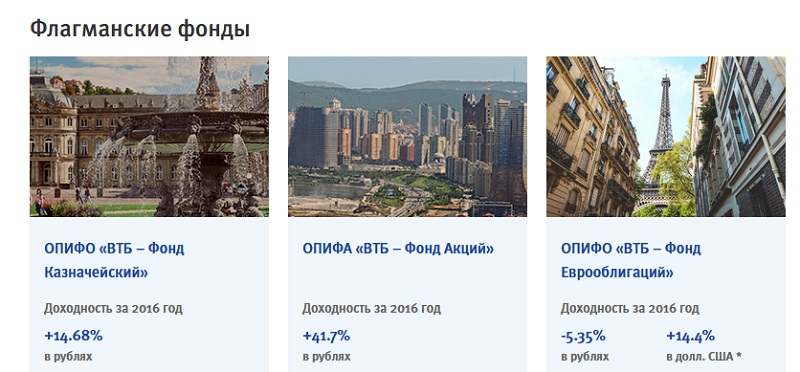

Отличаются высокой доходностью ПИФы банка «ВТБ». Это кредитное учреждение занимается обслуживанием корпоративных, институциональных клиентов. Однако есть возможность приобретения паёв и для частных клиентов. В ассортименте продуктов этого банка несколько инвестфондов, из них 4 флагманских.

Интересно для инвестора, что два из этих фондов работают как в рублях, так и в долларах. Из иллюстраций видно: доходность вложений в 2016 году напрямую зависела от валюты, в которой они сделаны. И если фонд «Облигации плюс» в рублях получил убыток, то в долларах - существенную прибыль.

Очень серьёзные деньги заработал ОПИФА «ВТБ-фонд акций». Прибыль за год составила 41,7 процента. Таких достижений нет ни у одного из фондов, о которых мы рассказываем. При этом данный фонд банком относится к разряду высокорисковых.

Наименьший уровень риска - у фонда «ВТБ-казначейский». Стратегия его направлена по вектору вложений в ценные бумаги, доходность которых фиксирована. В основном, это облигации государства, крупных корпораций и т.п. Доходность фонда с 2003 года составила более 400 процентов.

Приобрести паи фондов «ВТБ» можно в представительствах банка либо на сайте. Однако логин и пароль входа в личный кабинет, так или иначе, необходимо получать через представительство, лично.

Минимальная сумма покупки пая зависит от фонда и способа, которым приобретение осуществляется. Так, для фонда «Акции» минимум составляет от 5 до 50 000 рублей.

В целом фонды «ВТБ» направлены на работу с достаточно серьёзными и долгосрочными инвестициями. Финансовый результат при этом может быть очень хорошим.

Фонды «ВТБ» имеют высокие позиции в международных рейтингах.

ПИФ-ы от «Уралсиб»

Большим опытом инвестиционной деятельности (с 1996 года) обладает банк «Уралсиб». Банк предлагает войти в число инвесторов, выбрав из нескольких ПИФов различной направленности.

Видно, что доходность ПИФов вполне высока. При этом сами паи также довольно дорогие: от 5 до 23 000 рублей.

Наивысшая доходность - у фонда «Уралсиб Первый». Он инвестирует в несколько ресурсов.

Видно, что вложения фонда хорошо диверсифицированы , это позволяет получать прибыль почти гарантированно.

«Уралсиб Консервативный» имеет самую низкую стоимость пая. Также на довольно низком уровне находятся и проценты.

При этом в портфеле есть инструменты с фиксированной ставкой дохода: ценные бумаги государства. Вложения в сектор девелопмента и транспортный также окупаются в большинстве случаев, но требуют больших сроков для получения дохода.

«Фонд акционерных рынков развивающихся стран» представляет собой инструмент рискового вложения средств в экономику таких государств, как Бразилия, ЮАР, Китай, Тайвань и др. Опасность проигрыша здесь высокая, но она компенсируется общей тенденцией рынков к максимальному росту. Скорее всего, на больших сроках вложения в такие рынки всегда должны приносить прибыль.

Другие успешные паевые фонды 2017 года

Год 2017 ещё не закончен, и окончательные итоги подводить рано. Однако эксперты, наряду с ПИФами, о которых рассказано выше, выделяют на текущий момент инвестиционный успех фондов и таких компаний, как банк «Открытие», «Атон-менеджмент», ПИФ РСХБ «Валютные облигации», ПИФ «МК Бивалютный» от компании «Менеджмент-консалтинг» и другие. Доходность этих ПИФ составляет в среднем 5-7 процентов.

В целом паевые инвестиционные фонды в 2017 году продолжают демонстрировать успехи. Хотя есть фонды, прибыль которых сравнима с банковской, есть и те, которые намного превзошли этот уровень, зарабатывая десятки процентов. Поэтому, если стоит задача получить хорошую прибыль от инвестиций, есть время и возможность немного рискнуть средствами, можно смело выбирать для вложения денег паевой инвестиционный фонд.

Выбирая ПИФ в 2017 году, да и в любое время, советуем оценивать не только обещания. Важно знать, какова была успешность фонда в прошлом, велика ли стоимость чистых активов, сколько инвесторов пользуется услугами фонда и т.д.

Диверсифицировать вложения можно не только между ПИФами одного, но и различных банков. Не вкладывайте всю или большую массу активов только в проекты с высоким риском. Максимум - в ПИФ с низкими рисками, чуть меньше - вложите со средним риском. И самую малую долю можно подвергнуть максимальному риску.

Что отличает хороший ПИФ акций от плохого? И как выбрать самый лучший ? Конечно же главное отличие хорошего ПИФа — это его большая доходность. Чем больше доходность, тем лучше. Но доходность ПИФов, как и в целом, так непредсказуема. Как же быть? Есть один способ. Что еще отличает хороший ПИФ акций от всех остальных? То, что он опережает бенчмарк — индекс ММВБ. И что особенно важно, делает это регулярно ! Можно показать феноменальную доходность за один год, и за счет этого быть какое-то время в лидерах по доходности, а все остальное время не представлять ничего выдающегося. Но далеко не каждый ПИФ может регулярно опережать индекс, именно это отличает мальчика от мужа, хороший фонд от остальных.

Посмотрим, какие ПИФы акций регулярно опережали индекс ММВБ и составим рейтинг ПИФов.

Для исследования я традиционно взял период 2002-2013 год и разбил его на временные интервалы по году. Начало периода — первый рабочий день года, конец — последний рабочий день года. Получилось 12 периодов по одному году.

Для сравнения фондов с индексом ММВБ я разделил его на эти же временные отрезки и для каждого посчитал доходность.

В исследовании участвовали открытые фонды акций со специализацией и без, данные и доходность взяты с сайта Национальной Лиги Управляющих nlu.ru.

Посмотрим, какой процент фондов опережал индекс ММВБ в тот или иной год.

| Год | Кол-во фондов | Опередили индекс | Процент |

| 2002 | 10 | 4 | 40% |

| 2003 | 11 | 0 | 0% |

| 2004 | 22 | 14 | 64% |

| 2005 | 42 | 3 | 7% |

| 2006 | 66 | 6 | 9% |

| 2007 | 99 | 12 | 12% |

| 2008 | 169 | 83 | 49% |

| 2009 | 173 | 100 | 58% |

| 2010 | 170 | 114 | 67% |

| 2011 | 176 | 56 | 32% |

| 2012 | 176 | 39 | 22% |

| 2013 | 174 | 91 | 52% |

Большой разброс данных, какой-либо закономерности или тренда нет. В 2003 году ни один фонд не смог опередить индекс. Больше всего фондов смогли опередить индекс в 2010 году — видимо помог рост после кризиса. Только в 4 случаях из 12 количество фондов, обыгравших индекс, превысило половину.

Рейтинг ПИФов.

Чтобы узнать, какие фонды лучшие, составим рейтинг. Составление рейтинга ПИФов я разделил на два этапа.

Этап первый.

Сначала по каждому году я составил список фондов, опередивших индекс хотя бы на 0,01% и получил список фондов, опередивших индекс минимум один раз за 12 лет. Количество таких фондов можно видеть в таблице выше. Эти фонды проходят дальше.

Этап второй.

По каждому фонду я посчитал, сколько раз он опередил индекс, и отобрал фонды, которые опередили индекс более двух раз. Так как один раз — случайность, второй — просто повезло, а вот третий уже может быть закономерность. Всего таких фондов, которые опередили индекс более двух раз оказалось 93. Они проходят дальше.

Финал.

Исследование включает в себя 12 лет. За это время много фондов появилось, какие-то исчезли. Поэтому просто посчитать количество лет, когда фонд обыграл индекс, будет недостаточно. Например, фонд существует 8 лет, обогнал индекс 3 раза. Другой существует 4 года, и тоже обогнал индекс 3 раза. Очевидно, что второй фонд работает лучше, так как опережает индекс чаще второго. Для того, чтобы учесть это, для каждого фонда я ввел коэффициент опережения индекса — отношение выигрышных лет к общему числу лет работы фонда. Чем чаще фонд опережает индекс, тем больше этот коэффициент, тем стабильнее он опережает индекс. А это как раз то, что мы ищем. Для каждого фонда я посчитал количество полных лет существования и рассчитал коэффициент. Если фонд создан 10.2004, то он существует 9 полных лет. Это обусловлено тем, что доходность по индексу я считал за полный год.

Я отсортировал все фонды по коэффициенту от большего к меньшему и получил рейтинг ПИФов .

Это рейтинг фондов, в него включены фонды, у которых коэффициент опережения индекса больше 60%. Фонды отсортированы по убыванию. Первая колонка — название фонда, вторая — сколько раз фонд опередил индекс ММВБ, третья — количество полных лет работы фонда (ограничено сроком исследования 12 лет), четвертая — коэффициент опережения.

|

Солид — Глобус |

100% |

||

|

Сбербанк-Нефтегазовый сектор |

|||

|

Фонд 2025 |

|||

|

Первый Алгоритмический Фонд — Акции |

|||

|

УРАЛСИБ |

|||

|

Альфа-Капитал |

|||

|

РЕГИОН |

|||

|

Альфа-капитал Потребительский сектор |

|||

|

Альянс — |

|||

|

Альянс — |

|||

|

БКС – Глобальная Нефть |

|||

|

ВТБ -Фонд Акций |

|||

|

ВТБ -Фонд Потребительского сектора |

|||

|

ВТБ -Фонд Телекоммуникаций |

|||

|

Охотный ряд – фонд предприятий потребительского сектора |

|||

|

Райффайзен -Потребительский сектор |

|||

|

РГС — Нефтегаз |

|||

|

РГС — Потребительский сектор |

|||

|

Сбербанк — |

|||

|

Стоик-Потребительский сектор |

|||

|

Стоик-Телекоммуникации и высокие технологии |

|||

|

ТКБ БНП Париба -Российский потребительский сектор |

|||

|

ВТБ

– Фонд Предприятий с |

|||

|

Райффайзен -Сырьевой сектор |

|||

|

Арсагера -Фонд акций |

|||

|

Манежная площадь – фонд акций |

|||

|

Промсвязь -Акции |

|||

|

Универ -Фонд акций |

|||

|

ТКБ БНП Париба -Фонд акций |

|||

|

БКС -Фонд Халяль |

|||

|

ТКБ БНП Париба - Фонд акций 2 |

Первый фонд Солид — Глобус опередил индекс 3 раза из трех. Но это глобальный фонд, в нем половина активов - это американские акции. Российские акции в эти три года не росли, а американские сильно подорожали. За счет американских акций этот фонд показал такие хорошие результаты. Поэтому его некорректно сравнивать с индексом ММВБ и мы выкидываем его из рейтинга.

Все остальные фонды выделены цветом: синим — отраслевые фонды со специализацией, красным — фонды без специализации. Отраслевые фонды должны держать большую часть активов в акциях какой-то конкретной отрасли, поэтому на динамику таких фондов решающее влияние оказывает не столько управляющий фондом, сколько динамика акций этой отрасли. Как видно в рейтинге в основном присутствуют фонды трех отраслей — нефтегаз, потребительской и немного телекоммуникаций. Именно эти сектора экономики росли больше всего, за счет чего фонды смогли превзойти индекс.

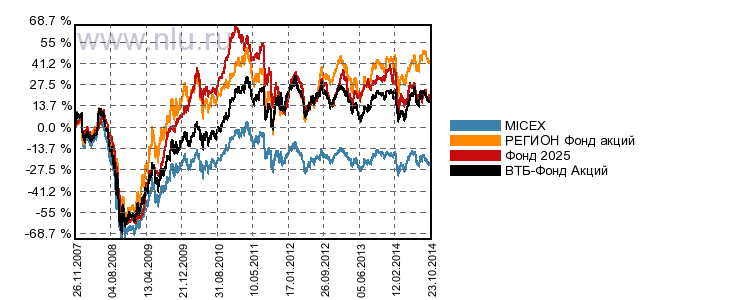

Фонды без специализации рассмотрим подробнее. Первый такой фонд — Фонд 2025 ОФГ Инвест. Опередил индекс в 5 случаях из 6, это 83%.

Второй — Первый алгоритмический. Существует 5 полных лет, ну почти 6. Соотношение 4 к 5 (80%), ну или 4 к почти 6 (67%). Фонд прекратил существование в 02.10.2014.

Следующий — Регион Фонд акций — один из старейших фондов — существует 10 полных лет. Обогнал индекс 7 раз (70%). Очень хороший показатель для такого длительного срока.

ВТБ-Фонд Акций — опередил индекс 4 раза из 6, 67%.

Следующие фонды

- Арсагера Фонд акций,

- Манежная площадь – фонд акций

- Промсвязь-Акции

- Универ-Фонд акций

опередили индекс в 63% случаев. Все фонды существуют по 8 полных лет. Фонд Манежная площадь прекратил свою деятельность в 2014 году. Это бывший фонд УК Банка Москвы, чьи фонды были переданы УК ВТБ Капитал Управление активами. Там видимо решили не дублировать фонды, так как уже были свои такие же.

- ТКБ БНП Париба — Фонд акций

- БКС-Фонд Халяль

- ТКБ БНП Париба - Фонд акций 2

опередили индекс в 60% случаев. Самый старый фонд ТКБ БНП Париба-Фонд акций существует 10 полных лет. БКС-Фонд Халяль прекратил свое существование в 2014 году.

Какие фонды я бы выделил? Самый старейший фонд — Регион фонд акций, и два фонда помладше — Фонд 2025 и ВТБ фонд акций. Эти фонды показали наилучший результат. Управляющие этих ПИФов смогли выбрать те , которые росли больше индекса ММВБ. На графике видно как накопленная доходность с 2007 года превосходит доходность индекса.

Сравнение доходности фондов и индекса ММВБ.

Данные по фондам:

Мы приходим к тому же выводу, что получили, что превосходить доходность индекса трудно и это удается далеко не всем. Фонды из рейтинга смогли обогнать индекс в большинстве случаев, но это точечный срез, и говорить о том, что они и дальше будут его опережать, нельзя.

2016 год закончился и я традиционно подвожу финансовые итоги года. Всем своим читателям и клиентам я желаю в наступившем году финансового благополучия и процветания. Пусть он порадует вас приятными событиями, сделает вас счастливее и успешнее.

В этой статье я подведу краткие итоги года, на чем можно было заработать и потерять деньги в 2016 году, напомню о самых важных событиях и новостях прошедшего периода и расскажу, какие нововведения ждут нас в будущем.

Российский индекс ММВБ в 2016 году вырос с 1761 пункта до 2232, то есть увеличился на 26,7%. В этом году индекс обновил свой исторический максимум, предыдущий рекорд держался аж с 2007 года. Индекс голубых фишек немного отстал, его доходность составила 24,2%. Зато долларовый индекс РТС за счет укрепления рубля показал доходность в 52,2%.

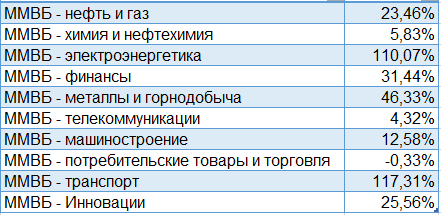

Среди секторов наибольшую доходность принесли секторы транспорта и электроэнергетики.

Среди лидеров роста Аэрофлот и множество акций электроэнергетики: Россети, ФСК, Мосэнерго, Ленэнерго и другие.

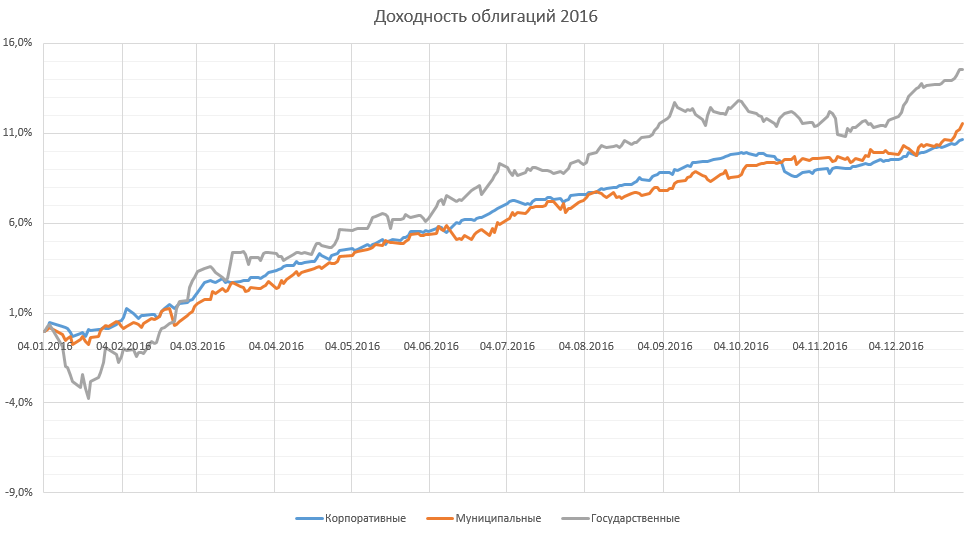

В 2016 году ЦБ РФ снизил ключевую ставку с 11% до 10%, что сказалось на снижении доходности облигаций. Текущая доходность к погашению российских облигаций находится в диапазоне 8-13%. Доходность совокупного индекса государственных ценных бумаг за 2016 год составила 14,9%, муниципальных 11,5%, корпоративных 10,6%.

Ставки по банковским вкладам тоже снизились.

Если в январе можно было открыть вклад на год со ставкой около 9,5%, то в декабре 2016 года средняя ставка составляет уже около 7,5%, ставки по валютным вкладам сейчас около 1-2% и даже ниже. В банках на депозитах скопилось много денег, которые не находят большого спроса у заемщиков. Это не способствует тому, что банки предлагают высокие ставки стремясь привлечь деньги вкладчиков. Поэтому в 2017 году можно ожидать дальнейшего снижения ставок по вкладам.

Ставки по банковским вкладам тоже снизились.

Если в январе можно было открыть вклад на год со ставкой около 9,5%, то в декабре 2016 года средняя ставка составляет уже около 7,5%, ставки по валютным вкладам сейчас около 1-2% и даже ниже. В банках на депозитах скопилось много денег, которые не находят большого спроса у заемщиков. Это не способствует тому, что банки предлагают высокие ставки стремясь привлечь деньги вкладчиков. Поэтому в 2017 году можно ожидать дальнейшего снижения ставок по вкладам.

ЦБ РФ за 2016 год отозвал 97 банковских лицензий . Самой нашумевшей историей стал случай с Внешпромбанком, в котором хранили деньги некоторые чиновники, госкомпании и известные люди. На момент отзыва он занимал 30-е место по размеру активов. Дыра в банке составила более 200 млрд. рублей. Из крупных и известных банков с проблемами столкнулись банк «Пересвет», принадлежащий РПЦ, и квазигосударственный «Татфондбанк». Эти события еще раз подтверждают, что сейчас к выбору банка, как и к банковским облигациям, нужно подходить очень осторожно, желательно консультируясь у специалиста.

В прошлом году банковские вкладчики столкнулись с новым риском — забалансовыми вкладами . Оказалось, что ряд банков, у которых была отозвана лицензия, скрывали достоверные сведения о суммах вкладов в своей базе данных, поэтому при отзыве лицензии их клиенты столкнулись с тем, что сумма возмещения гораздо меньше той, которую они положили на вклад. Поэтому стоит помнить о необходимости хранить у себя все банковские документы и иметь выписки по счету.

Инфляция в 2016 году стала самой низкой за всю историю 5,38%. Предыдущий рекорд был в 2011 году, когда инфляция составила 6,1%. Впрочем причины такой низкой инфляции скорее кроются в падении покупательной способности населения и снижении реальных доходов. Центробанк по прежнему называет своей основной целью снижение инфляции до 4%, поэтому можно не ожидать сильного снижения ключевой ставки. Но если в будущем году инфляция будет такой же низкой или продолжит снижаться, то ЦБ может немного понизить ключевую ставку. В таких условиях наиболее выгодным вложением становятся долгосрочные облигации.

Определяющим фактором, влияющим на курс рубля , по прежнему остается цена на нефть. На фоне роста цен на нефть на 50% сильный рост иностранной валюты последних двух лет сменился падением. Доллар и евро подешевели на 16% и 19%.

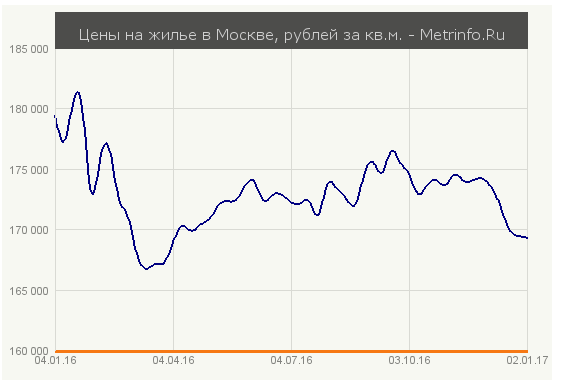

Цены на московскую недвижимость падают второй год подряд. В начале года 1 кв.м стоил около 180 т.р., к концу года стал стоить меньше 170 т.р. В условиях снижения покупательной способности населения, роста налогов и издержек на владение недвижимостью ожидать роста цен не приходится.

Цены на драгметаллы тоже в основном снизились, за исключением палладия.

Доходность ПИФов за 2016 год можно оценить по следующей таблице. Фонды акций принесли в среднем 30,4%, что немного ниже . Фонды облигаций в среднем заработали 8,54%. Высокая доходность индексных фондов 45% объясняется наличием ПИФов, ориентированных на индекс электроэнергетики.

Данные nlu.ru

Если взять для анализа ПИФы акций без специализации, то окажется, что за 2016 год из 64 фондов обогнать индекс ММВБ смог 21.

Данные nlu.ru

Теперь коснемся ситуации на мировых финансовых рынках. Из самых значимых событий в мире за прошедший год можно назвать Брекзит и победу Трампа на выборах США. ФРС США в 2016 году повысила ключевую ставку с 0,5% до 0,75% и намеревается постепенно повышать ее в будущем. Что скорее всего вызовет повышение доходности американских облигаций, а значит их привлекательность для инвесторов, что может привести к укреплению курса доллара по отношению к другим валютам. По некоторым прогнозам в 2017 году ставка может повыситься до 1,25-1,5%.

Несмотря на сюрпризы американский индекс S&P 500 вырос на 12%. Глобальный индекс акций показал доходность 5,6%. Цены на нефть превысили 50 долларов за баррель и за год выросли на 52%. Российский индекс в долларах благодаря росту нефти поднялся на 59%.

По стоимостным оценкам российский рынок акций по прежнему один из самых дешевых в мире P/E 9,1, CAPE 5,9. Близко к нему по стоимости находятся рынки Бразилии, Польши, Чехии, Турции. К дорогим рынкам относятся США, Япония и развитые страны Европы.

Обновляю традиционную ежегодную табличку с доходностью финансовых инструментов. На этот раз доходность российских акций с 2009 года указана и добавлена доходность индекса S&P 500 для сравнения с индексом РТС. За последние 15 лет наибольшую прибыль принесли акции. Но если взять отрезок 10 лет, то самым доходным инструментом становится золото.

И доходность, скорректированная на инфляцию. Как видно на длительном сроке инфляцию опередили акции, недвижимость и золото. Но на сроке 10 лет их реальная доходность, за исключением золота, оказалась отрицательной. Доходность депозитов и облигаций за вычетом инфляции остается равна нулю. Валюта, динамикой которой постоянно интересуется недальновидная часть населения, тоже не приносит реальной доходности.

Главной новостью в сфере законодательства в 2016 году стало обсуждение закона о введении новых категорий инвесторов и ограничение доступа к финансовым инструментам в зависимости от категории инвестора с целью защиты малоопытных инвесторов от финансовых потерь на рынке. Предполагается делить инвесторов будут на неквалицифированных, квалифицированных и профессиональных. Неквалифицированные инвесторы будут поделены на подгруппы: те, у кого на счете менее 400 000 руб., и те, у кого от 400 000 до 1,4 млн руб. Пока что закон окончательно не принят, но уже можно говорить о нем в общих чертах.

В зависимости от суммы (до 400 000 или до 1,4 млн руб.) определяется набор инструментов для неквалифицированного инвестора. Тем, у кого менее 400 000 руб. на счете, будут доступны акции, облигации, ETF (все – из котировальных списков 1-го и 2-го уровней), инвестиционные паи, а также возможность торговать на валютном рынке и рынке драгметаллов. При этом торговать с плечом и торговать деривативами эти инвесторы смогут после сдачи онлайн-экзамена. Инвесторы с суммой счета до 1,4 млн руб. получают тот же набор инструментов и возможность сразу торговать с плечом, а для торговли деривативами им также нужно сдать экзамен.

ЦБ РФ в 2016 году отметился еще одним странным событием, а именно отзывом лицензии у российского агента УК Финекс Плюс , который является единственным провайдером ETF на Московской бирже. Однако уже через 2 месяца УК была выдана новая лицензия, при этом о причинах отзыва остается только догадываться. Стоит отметить, что это событие никак не сказалось на торгах ETF.

Правительство стабильно продолжает заморозку пенсионных накоплений , несмотря на словесные обещания первых лиц государства прекратить это. Деньги будущих пенсионеров идут на текущие нужды страны. В 2016 году правительство задумалось об очередной пенсионной реформе и отмене накопительной системы. Уж не знаю, стоит ли лишний раз напоминать, что о своей пенсии нужно позаботиться самостоятельно.

В 2016 году появилось интересное нововведение: удаленное открытие брокерского счета без необходимости посещения офиса. И если открыть счет у удаленно можно уже давно, то возможность делать подобное у российских брокеров появилась только сейчас. Пока что данную услугу предоставляют не все брокеры, в основном только крупные, а чтобы ей воспользоваться нужно иметь подтвержденную учетную запись на сайте Госуслуги.

Минфин готовит законопроект, согласно которому планируется увеличить сумму для взноса на ИИС в первый год до 1 млн. рублей, в последующие периоды максимальная сумма взноса останется прежней 400 т.р. При этом сумма налогового вычета не изменится и составит максимум 400 000 рублей.

Купонный доход по облигациям , выпущенным после 1 января 2017 года, будет освобожден от налогообложения. 1 декабря Правительство РФ одобрило законопроект об отмене НДФЛ на доходы с корпоративных рублевых облигаций, эмитированных в период с 1 января 2017 года по 31 декабря 2020 года включительно, следует из данных на официальном сайте. Налог, согласно документу, будет сохранен лишь в случае превышения суммы выплаты процентов (купона) над суммой процентов, рассчитанной исходя из номинальной стоимости облигаций и ставки рефинансирования Банка России, увеличенной на 5 п.п.

Так же в с 2017 года начал действовать новый закон, согласно которому лицам, принимающим по долгу службы решения , затрагивающие вопросы суверенитета и национальной безопасности Российской Федерации, и (или) участвующим в подготовке таких решений, запрещается открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами.

С 2018 года ожидается начало автоматического обмена между странами об обмене налоговой информацией. Планируется, что страны будут автоматически обмениваться об открытых счетах иностранных граждан. Для обмена информацией страны должны заключить между собой соответствующее соглашение. Однако на данный момент Россия не заключила таких соглашений ни с одной страной, хотя и присоединилась к этой системе.