Вся правда о конвертации валют при использовании карт за границей. Рассчет за границей: выбираем лучшую карту для путешествий Расчет рублевой картой в зоне евро

Пользуясь картой у себя на родине, мы не задумываемся, как происходит процесс списания со счета денег, ведь валюта счета в основном рубли и валюта оплаты также рубли, а значит, вроде бы никакой конвертации совершаться не должно, но это только на первый взгляд. А когда мы выезжаем за рубеж с картой в рублях, то нам становиться интересно, во-первых, как будет происходить конвертация, во-вторых, и это самое главное, сколько за это нам придется заплатить. На самом же деле конвертация происходить всегда, в том числе и тогда, когда вы расплачиваетесь картой в России.

Конвертирование валют при оплате картой - основные нюансы

Во всей схеме конвертации принимают участие 3 валюты - первой является валюта счета вашей карты, второй, валюта биллинга и третьей, валюта оплаты.

Валюта оплаты - это валюта, которой вы в итоге оплачиваете товар или получаете ее через банкомат. Валюта биллинга - используется для взаиморасчетов между банковским учреждением и платежной системой, и наконец, валюта самой карты - это такая валюта, в которой открыт ее счет.

Расплачиваясь карточкой, происходит следующее:

1) Сначала происходит сравнение валют оплаты и биллинга, если они разные, произойдет конвертация, и в данном случае она будет по курсу международной платежной системы, к которой принадлежит карта. Обычно она занимает около 3 суток.

3) Банк-эмитент в свою очередь производит сравнение валюты биллинга с той, в которой у вас открыта карта, в случае не совпадения, вновь произойдет конвертация, но уже она будет согласно банковским тарифам, далее спишется нужная сумма со счета карты. Следовательно, сделав только одну покупку, можно уплатить две комиссии за конвертацию, ну а в ситуации, когда все валюты будут совпадать, то платить вам за конвертацию не придется.

оформить

- 0 - 18000 руб.

- по паспорту

- от 18 лет

- день обращения

- по почте или

курьером - до 6% на остаток

- до 10%

- Mastercard

- Дебетовая карточка предназначена исключительно для людей с хорошим доходом, если один из них, то карта будет прекрасным инструментом как в повседневной жизни, так и в путешествии. Она оснащена самыми последними технологиями - PayPass, 3D Secure и чипом.

Подробнее

оформить

- 0 - 1188 руб.

- по паспорту

- от 18 лет

- день обращения

- до 10% на остаток

- до 10%

- Дебетовая карта под названием "Польза", эмитируемая Хоум Кредитом принесет высокий доход своему владельцу за счет начисления процентов на остаток. Также, данная платиновая карта обладает рядом привилегий и некоторыми уникальными возможностями.

Подробнее

оформить

- до 150 000

- 1100 дней

- по паспорту

- 20 - 70 лет

- день обращения

- по почте или

курьером - Mastercard

- 8% скидка "МЕДСИ"

- Для отправки завки на получение карты Zero необходимо заполнить онлайн форму на официальном сайте МТС-Банка. За выпуск нужно единовременно заплатить 299 рублей, а далее ежемесячное обслуживание бесплатно, лишь 30 рублей будут взимать каждый день за использование кредитного лимита. Когда перед банком у вас нет задолженности, никаких платежей делать не нужно. Кредитный лимит, кстати, до 150 000 рублей. Выводить средства с карты можно в банкоматах любых банков, но не превышая лимит - 50 тыс. руб. в день и 600 тысяч в месяц.

Подробнее

оформить

- до 300 000

- 0% до 49,9%

- 55 дней

- 590 ₽

- по паспорту

- 18 - 70 лет

- день обращения

- 2,9% + 290 рублей

- по почте или

курьером - Mastercard

- до 30%

- до 12 месяцев

рассрочка - Тинькофф банк является популярной финансовой организацией, которая предлагает клиентам множество банковских услуг. Коммерческое учреждение является инновационным, прогрессирующим, стабильным и достаточно выгодным для сотрудничества. Многие частные и юридические лица находят полезные банковские продукты для денежных расчетов, переводов и платежей. Среди всех услуг особой популярностью пользуется карта – Тинькофф «Платинум».

Подробнее

оформить

- 0 - 2739 ₽

- по паспорту

- 18 - 70 лет

- день обращения

- до 6,5% на остаток

- Mastercard

- до 20%

- Отличается дебетовая карта «Четверка» от остальных пластиковых карт с кэшбеком тем, что у нее повышенный cashback до 10% в определенных категориях, а в магазинах-партнерах до 15%. Интересна водителям или людям постоянно пользующимся такси, ведь повышенный кэшбэк возвращается как раз с АЗС, оплата парковочных мест, услуг такси и прочие платежи, связанные с транспортом.

Подробнее

У кредиток системы Mastercard валюта биллинга меняется, может быть евро, если расчеты производились в Еврозоне, или доллар, если в любых других странах, а по карточкам системы VISA всегда этой валютой является доллар. В случае, когда карта получена в России и платежи производятся только на ее территории, то валюта биллинга, по соглашению с платежной системой, приравнивается к нашей национальной валюте и, следовательно, владелец карты комиссию уплачивать не будет. Однако конвертация валют в любом случае произойдет, просто теперь все расходы, связанные с этой ней берет на себя сам банк.

Курс конвертации валют по картам VISA и Mastercard

Курс, по которому совершаются конвертации в международных платежных системах, указан на их сайте:1) Курс конвертирования по картам VISA

.

2) Курс конвертирования по картам Mastercard

.

3) Курс конвертирования по картам American Express

.

Курс конвертация валют в банке, вы сможете узнать на официальном сайте этого банка, а также позвонив в контакт-центр или найдя информацию в интернет банке. Причем этот курс не обязательно будет совпадать с привычным для нас курсом купли-продажи валюты в этом банке.

Также следует учитывать, что средства с карты списываются не сразу, а спустя несколько суток, и соответственно с учетом резко меняющегося курса нашей национальной валюты, сумма списания может увеличиваться, либо уменьшаться, то есть предугадать ее сложно.

Комиссия за трансграничные операции

В некоторых банках действует комиссия за трансграничные операции, которая взимается за покупки, либо транзакции совершаемые в иностранной валюте, по карточке, на счету которой находятся рубли. Каждый банк устанавливает размер такой комиссии по-своему: Сбербанк взимает 1,5% от суммы, ВТБ по карточкам системы Mastercard эту комиссию не удерживает, а по картам системы VISA она составляет 2%, Альфа-банк установил комиссию в размере 1,7%, а допустим, такими банками как Тинькофф или Ренессанс данная комиссия не взимается вовсе.

В таблице можно посмотреть цепочку конвертаций при платежах в разных странах с разными валютами на счету карты:

Валюта счета - Рубль

Может возникнуть несколько ситуаций:

1) Если вы расплачиваетесь картой в Турции , где местной валютой являются лиры, то совершиться две конвертации, то есть вначале произойдет перевод валют в соответствии с курсом платежной системы - лиры будут конвертированы доллары, потом - доллары будут переведены в рубли по банковскому курсу, и в конечном счете спишутся средства с вашей карты. Другими словами, вы заплатите две комиссии за конвертацию и одну за трансграничные платежи.

2) Если вы рассчитывайтесь долларами США, то конвертирование произойдет только один раз, потому как цепочка принимает теперь следующий вид: доллары - доллары - рубли, то есть как мы видим, не совпадает только валюта счета и валюта биллинга. Это единственная комиссия, которую удержит банк, где вы оформляли карту.

3) Если вы расплатились в евро, то здесь может случиться два варианта, с одной, либо с двумя конвертациями:

- по кредиткам Mastercard схема конвертирования выглядет так: евро - евро - рубли, то есть из-за совпадения валют биллинга и оплаты вам придется заплатить только одну комиссию по банковскому курсу.

- по кредиткам VISA : евро - доллары - рубли, то есть не совпадает ни одна из валют, что означает две конвертации и как следствие этого, две комиссии.

Именно поэтому, если вы направляетесь в страну, входящую в Еврозону, и собираетесь осуществлять там оплату своей рублевой картой, то желательно, что она была выпущена платежной системы Mastercard.

Валюта счета - Доллар

1) Когда вы производите покупки товаров по долларовой картой в Турции, то совершается перевод лир в доллары, в которых у нас открыт карточный счет, а это означает, вы заплатите комиссию по курсу, который устанавливает платежная система. Еще может быть с вас удержана комиссия банка за, так называемую, трансграничную операцию, потому как оплата производилась за границей, причем не в валюте какой-либо платежной системы, а также не в рублях.

2) Если оплачивали долларами, то ни какой комиссии удерживаться вообще не будет, потому как все три валюты, участвующие в платеже (карты, биллинга, оплаты) являются американскими долларами.

3) Если оплата производилась в euro, происходит следующее:

- по карточкам Мастеркард схема следующая: евро - евро - доллары, конвертирование по курсу банка.

- по карточкам Виза: евро - доллары - доллары, только теперь комиссия за конвертирование будет уплачена вами по курсу платежной системы.

Как видите, в этом случае, никакого отличия между платежными системами нет.

4) При оплате долларовой картой в России будет произведена тоже всего одна конвертация, потому как схема выглядит так: рубли - рубли - доллары, а как мы уже упоминали выше, валютой биллинга в России является рубль. Тариф на эту комиссию будет установлен банком эмитентом карты.

Валюта счета - Евро

1) Вы покупаете товар, например, в Турции, где местной валютой являются лиры. Схема выглядит так: евро переводятся в доллары, а они, в свою очередь, в лиры, это значит две комиссии как минимум, плюс возможная комиссия за операцию, совершенную за рубежом.

2) Оплата картой происходила в США, следовательно, последовательность операций конвертирования будет следующей: доллары - доллары - евро, а значит заплатить нужно одну комиссию по банковскому курсу.

3) Оплата товара в евро. Схема конвертирования будет следующей:

- по карточкам Matercard: евро - евро - евро, а значит, без комиссии.

Платить картой за товары и услуги в родной стране - просто. Нет конвертации в иностранную валюту, информация о возможных комиссиях доступна на русском языке. Даже если пользуетесь несколькими картами разных банков со временем можно запомнить, какая лучше подходит в той или иной ситуации. Другое дело - покупки за рубежом. Здесь даже опытные путешественники задаются вопросами: какой картой платить, сколько процентов возьмут и за что, снимать ли деньги в банкоматах? Мы разобрались в этой теме и поможем вам.

Какие есть карты

Фото: Natapob / Shutterstock.com

Самые популярные и распространённые платёжные системы - Visa и MasterCard. Обе американские, но давно стали международными корпорациями с офисами по всему миру. Если вы только оформляете дебетовую или кредитную карту в банке, её привяжут к одной из двух международных платёжных систем, которые принимают по всему миру. Исключение: в некоторые странах есть национальные платёжные системы. Например, JCB в Японии или China UnionPay в Китае. Оплату по картам Visa и MasterCard принимают не везде, международных банкоматов может быть не так много.

Как происходит списание средств

Фото: Monkey Business Images / Shutterstock.com

Предположим, что у вас рублёвая карта российского банка. Платёжная система - Visa. Вы покупаете рюкзак в спортивном магазине во Франции и хотите оплатить покупку картой, чтобы не терять на комиссии банка за снятие наличных в банкомате (подробнее о банкоматах - в конце материала).

Произойдёт вот что:

1. Терминал безналичной оплаты в магазине отправит запрос в банк, который обслуживает магазин.

2. Банк переадресует его платёжной системе Visa.

3. Платёжная система обратится в ваш российский банк с вопросом: «А есть ли на карте деньги на покупку или кредитный лимит?»

4. Банк ответит, что есть, и спишет средства с карты.

5. Платёжная система передаст эту информацию в банк во Франции.

6. Банк подтвердит списание.

7. Терминал проведёт операцию и напечатает чек.

Кто берёт комиссии

Фото: Wasant / Shutterstock.com

Это самое важное: платёжная система «общается» с банками в определённой валюте - она называется «валютой расчётов». И так как обе платёжные системы американские, а доллар, по-прежнему - самая распространённая мировая валюта (и биткоины ещё не заменили доллары), то и операции между банками и системами чаще всего ведутся в долларах. Однако это могут быть и евро - в случае европейских банков. В случае российских - могут быть и рубли. Зависит от того, как каждый банк в каждой стране договорился с платёжной системой. На условия конвертации и размеры комиссии влияют отношения между тремя участниками: вашим банком, банком продавца товаров или услуг, и платёжной системой.

В примере с рюкзаком рубли конвертируются в евро по курсу платёжной системы Visa - как правило, именно система его устанавливает, если ваш банк рассчитывается с ней в рублях. Кроме того, банк может добавить от 1 до 5 % комиссии за совершение операции по рублёвой карте за рубежом. Если бы карта была в евро и банк рассчитывался с системой тоже в евро - не было бы ни конвертации, ни комиссии. Вы бы просто расплатились во Франции в евро, как дома в рублях по рублёвой карте.

Куда ехать с той или иной картой

Фото: Ollyy / Shutterstock.com

Считается, что Visa рассчитывается с банками в долларах, а MasterCard - в долларах и евро, а значит с первой выгоднее путешествовать в США, а со второй - в Европу. Это не так. Системы не привязаны к конкретным странам и регионам. В общих случаях пользоваться картами в долларах или евро действительно выгоднее, но это не гарантирует отсутствие комиссий, которую берёт банк, выпустивший вашу карту, а также возможных конвертаций из одной валюты в другую, даже если валюты расчётов и карты совпадают. Мы уже узнали, что банки и платёжные системы сами решают, в какой валюте вести расчёты. В отдельных случаях это могут быть и рубли. Кроме того, иностранных валют много. И тогда может быть выгоднее платить с рублёвой карты.

Фото: Robert Kneschke / Shutterstock.com

Что с другими валютами? Если расплачиваетесь за покупки в странах, где валюта отличается от доллара или евро, то может быть и двойная конвертация. Представим, что вы покупаете конструктор «Лего» в Дании по рублёвой карте MasterCard. Если валюта расчётов банка с платёжной системой - рубли, то система сразу конвертирует их по своему курсу в датские кроны, а не доллары или евро (здесь банк также может добавить свою комиссию до нескольких процентов). Если валюта расчётов - доллары или евро, платёжная система переведет датские кроны в одну из двух валют, а ваш банк - в рубли по своему курсу. Двойная конвертация. В таких случаях пользоваться рублёвой картой тоже может быть выгоднее.

Фото: Kamil Macniak / Shutterstock.com

Могут ли быть еще комиссии? В некоторых магазинах при оплате картой вас могут спросить, в какой валюте вы хотите оплатить покупку: местной или другой валюте - ей могут быть доллары, евро или рубли. Выбирать стоит всегда местную валюту, каким бы странным это не казалось. За оплату в рублях банк магазина может установить свою добавочную комиссию и будет тройная конвертация, если отличаются валюты карты и расчётов. Такое может произойти, например, в Китае, если вам предлагают оплатить покупку в юанях или долларах. Выбирайте юани, если даже у вас карта в долларах. Одна валюта превратится в другую, но вы избежите тройной конвертации.

Фото: GaudiLab / Shutterstock.com

Как узнать, хорошая ли у меня карта? Перед поездкой обратитесь в ваш банк и спросите о конвертациях и комиссиях по вашей карте Visa или MasterCard в тех или иных регионах и странах. Иногда, даже если валюта расчётов банка и платёжной системы не совпадает с валютой покупки, но, например, у вас карта в евро и вы платите по ней в евро, банк может взять комиссию на себя.

Когда снимать в банкоматах

Фото: djile / Shutterstock.com

В банкоматах за рубежом можно снимать доллары, евро или другую местную валюту даже с рублёвой карты.

Здесь действуют те же принципы, что и при оплате картой в магазине - конвертация из одной валюту в другую, но добавляется комиссия за снятие наличных денег, которую может установить ваш банк. Также банк может ограничить сумму, которую вы можете снять за один раз.

Снимать наличные за рубежом с любой карты часто и мелкими суммами - не выгодно. Небольшую сумму денег на первое время лучше поменять до поездки в банке или обменном пункте. Во время путешествия расплачиваться картой везде, где это возможно, а в банкоматах снимать только крупные суммы для тех ситуаций, где вам могут пригодиться наличные. Например, вы едите на малонаселённый остров и там может не быть банкоматов и банков.

Фото на превью: George Rudy / Shutterstock.com

А ещё у нас есть

24.12.15 554 478 21

Кто берет с вас комиссии за границей

Как и почему нас разводят

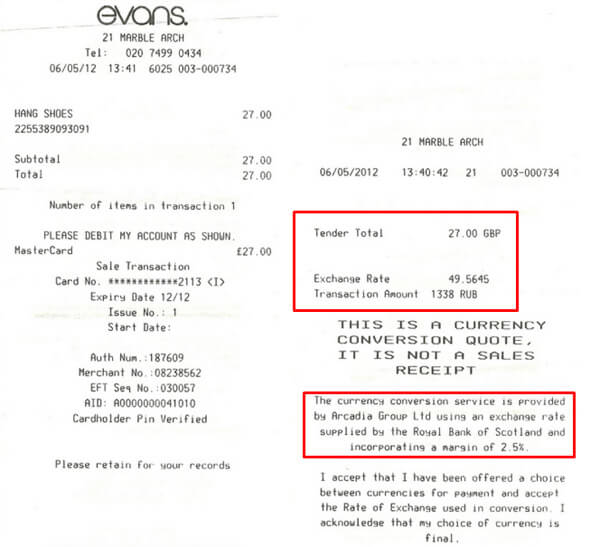

Дело было в Испании. Олег снимал 100 евро в банкомате.

Курс ЦБ был 70,14 Р за евро. Банкомат предложил списать 7682 Р — на 9,5% больше. Какого чёрта?

Константин Голубев

путешественник

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе Туристов разводят все кому не лень: отели, лавки сувениров, банкоматы, кафе и рестораны, таксисты и экскурсоводы. Каждый по-своему накручивает обменный курс и дерет комиссии под экзотическими предлогами.

В статье разберем, когда платим комиссии, кто наживается на туристах и как вернуть часть денег.

Как всё устроено

Допустим, вы в испанском магазине покупаете замечательную хамоновую ногу за сто евро. Перед поездкой благоразумно сделали карту «Мастеркард» в евро. Вот как выглядит ваша покупка с точки зрения банковской системы:

- Терминал в магазине говорит своему испанскому банку: «Хочу списать у этого парня 100 евро».

- Испанский банк говорит платежной системе «Мастеркард»: «Хотим списать у этого парня 100 евро».

- «Мастеркард» смотрит, что вы за парень, находит ваш родной банк, спрашивает у него: «Есть у него 100 евро? Если есть, давай спишем».

- Ваш родной банк отвечает: «Да, вроде есть. Списал».

- Платежная система отвечает в испанский банк: «Ребята, всё окей, деньги у него есть, списываю».

- Испанский банк говорит терминалу «Всё хорошо, 100 евро списалось».

- Терминал печатает чек на 100 евро.

- Вы получаете хамоновую ногу.

Это самый простой случай: карта в евро, расчеты в евро, местная валюта — евро, никаких дополнительных конвертаций.

Валютные карты помогают платить ровно по чеку. В странах евро расплачивайтесь картой в евро. В США, Панаме, Пуэрто-Рико — в странах долларовой зоны — картой в долларах. Если валюта цены и карты совпадает, вы заплатите один к одному.

Если валюта покупки и карты совпадает, комиссий и конвертаций нет

Если местная валюта не евро

Вы доели хамон, запили хересом и решили встретить закат на крыше отеля «Марина-бэй-сэндс» в Сингапуре. Вход стоит 20 сингапурских баксов. Проводите через терминал долларовую «Визу Классик».

Цена в сингапурской валюте, счет карты в американских долларах. Чтобы банки поняли друг друга, «Виза» поменяет сингапурские деньги в доллары.

Если местная валюта не евро или доллар, старайтесь платить долларовой картой. Платежные системы всё равно поменяют местные деньги в доллары — комиссии не избежать.

Если местная валюта не евро или доллар, будет одна конвертация и одна комиссия

Если карта в рублях

Вы бродите по Пекину и завернули в «Старбакс» за двойным капучино. Бариста пишет на стакане ваше имя и протягивает чек в 30 юаней, вы ему - рублевую «Визу». Сколько заплатите?Сначала платежная система переведет юани в доллары. Но карта в рублях. Ваш банк поменяет деньги второй раз — переведет доллары в рубли.

- Терминал Старбакса пингует китайский банк: «Надо списать 30 юаней».

- Местный банк маячит платежной системе: «Дайте нам 30 юаней».

- «Виза» меняет юани в доллары: «30 юаней это 4,67$».

- За обмен делает надбавку. Те же 2%. Теперь цена — 4,76$.

- Платежная система находит ваш банк: «Есть 4,76 бакса?»

- Российский банк смотрит, что карта в рублях и второй раз меняет деньги: «Сегодня курс 69 рублей за доллар. Спишу 328,5 рубля».

- Вы пьете кофе.

Цена в юанях, платежная система работает в долларах, карта рублевая — все валюты разные. Деньги поменяют дважды и возьмут комиссию.

В Марокко, Таиланде, Китае — везде, где местные деньги не евро или доллар, добавляйте к цене 3—6%. Перед поездкой проверьте в банке тарифы по карте: комиссию, обменный курс, валюту расчета с платежной системой. Так вы узнаете, сколько стоит аренда машины или лонг-айленд в отеле.

Если все валюты разные, деньги поменяют дважды. Плюс возьмут комиссию

Если показали цену в рублях

Предположим, что вы торгуетесь с продавцом сувениров, покупаете кепку как у Шерлока Холмса. Протягиваете хозяину карту, он вам терминал или чек. В Англии это выглядит так:

В Италии, Турции, Таиланде — в популярных среди туристов странах - продавцы предлагают мгновенную конвертацию валюты, или DCC (Dynamic Currency Conversion) . Терминал распознает страну выпуска карты и предлагает оплатить покупку в родной валюте.

Сервис вроде удобный, но обманчивый. Продавец закладывает в чек небольшую комиссию «за удобство», а местный банк делает лишнюю конвертацию. Если выберете рубли, переплатите до 10%: зависит от наглости продавца и обменного курса.

- Терминал определяет, что карта российская, и предлагает списать рубли. К цене добавляет свою комиссию.

- Местный банк переводит рубли в фунты и запрашивает деньги у платежной системы. Это первая конвертация.

- «Виза» или «Мастеркард» меняют фунты в доллары и берут надбавку за трансграничный платеж — второй обмен валюты.

- Российский банк получает цену в долларах, меняет всё в рубли и списывает деньги. Так деньги конвертируют третий раз.

- Довольный продавец заворачивает сувенир.

Банки и платежные системы обязывают продавцов давать покупателям выбор, как платить: либо нажать кнопку на терминале, либо поставить галку в чеке. Без этого покупка недействительна. Виза советует оспаривать такие платежи.

Платите и снимайте деньги в местной валюте. Если продавец дал чек в рублях, попросите сделать отказ от платежа. Иначе переплатите за две комиссии и тройной обмен денег.

Платите и снимайте деньги в местной валюте. Иначе попадете на двойную комиссию и тройной обмен валюты.

Если снимаем наличные

Вы в Бангкоке, собираетесь взять в аренду скутер за 2000 бат. Вставляете в банкомат рублевую карту. По вашим расчетам это не больше 4000 рублей.

Вас расстроят дважды. Во-первых, тайский банкомат удержит 1—2% от суммы или 100—200 бат за операцию. Во-вторых, родной банк может взять комиссию за обналичивание денег в чужом банкомате. Обычно 1—2% от суммы или минимум 3€ / 3$/ 150 Р .

- Банкомат добавляет комиссию 180 бат. В местный банк уходит запрос на 2180 бат.

- Банк Бангкока зовет платежную систему: «Хочу денег!»

- Платежная система меняет баты в доллары, добавляет свою комиссию и спрашивает деньги с вашего банка: «Перечисли 61 бакс в Бангкок».

- Российский банк пересчитывает сумму в рублях и добавляет свою комиссию за снятие денег в иностранном банкомате — 150 Р .

- Со счета уходит 4360 Р .

Если бы платили картой, аренда обошлась бы в 3900 Р — на 12% меньше.

Старайтесь платить картой и снимать деньги, когда необходимо. Или оформите специальную карту для поездок. Например, по карте Tinkoff Black можно снимать деньги в любом банкомате мира. Комиссии нет, если снимаете больше 3000 Р , 100$ или 100€.

За снятие денег возьмут комиссию. Дважды

Как вернуть деньги

Платите картой с возможностью кэшбэка. Банк вернет обратно рубли, а не мили или бонусы. Обычно кэшбэк равен одному проценту. Но можно вернуть больше.

Например, Тинькофф-банк возмещает 5% за траты по категориям повышенного кэшбэка и до 30% по акциям от партнеров.

Повышенный кэшбэк действует для всех покупок на сайте travel.tinkoff.ru . Можно забронировать билет, отель или машину и вернуть деньги еще до начала путешествия.

Выводы

- Перед путешествием позвоните в банк, проверьте комиссии по вашей карте. Или оформите специальную карту для путешествий.

- Старайтесь платить картой. Если валюта цены и карты одна, комиссии не будет.

- Оформите карту с возможностью снятия наличных в любом банкомате мира без комиссии.

- Платите и снимайте деньги только в местной валюте. Если продавец дал счет в рублях, попросите сделать отказ. Не платите за лишнюю мгновенную конвертацию денег.

- Если комиссий не избежать, платите картой с возможностью кэшбэка. Так вы вернете проценты на карту.

На сегодняшний день Сбербанк является ведущим российским банком, который по своим активам и количеству существующих клиентов находится на порядок выше конкурентов. Поэтому никого не удивляет, что даже за границей отделения этой кредитной организации пользуются огромной популярностью. Практически в любой стране можно найти офисы и представительства Сбербанка. В свою очередь, это дает неограниченные возможности туристам и путешественникам, которые предпочитают проводить отдых за пределами Российской Федерации. Однако далеко не все знают, можно ли расплатиться картой Сбербанка за границей и как лучше всего осуществлять данную процедуру. Есть ли комиссия за получение наличных

Для чего туристу нужны карты

Независимо от того, выезжают путешественник на краткосрочный отдых или предпочитает насладиться пакетным туром, в любом случае ему необходимо обзавестись хотя бы несколькими банковскими карточками. Они необходимы не только для удобства и осуществления платежей, но и для определенной финансовой безопасности человека.

Нужно понимать, что любой турист может потерять деньги, либо они могут быть украдены. Кроме этого, кредитки намного удобнее применять для того, чтобы арендовать автомобиль или забронировать гостиницу. В этих ситуациях чаще всего требуется определенный депозит. Благодаря можно замораживать необходимое количество денежных средств на время путешествия. Кроме этого, на сегодняшний день существует такая опция, как cash back. Это означает, что при использовании карты для покупок можно возвращать часть суммы на свой счет. Это очень выгодно в большинстве ситуаций.

Могу ли расплачиваться картой Сбербанка за границей?

Разумеется, да. Ни для кого не будет сюрпризом тот факт, что любая пластиковая карта российского банка может быть успешно использована за границей. Однако стоит учитывать платежную систему, к которой привязан миниатюрный гаджет.

Например, сегодня в РФ появилась карта «Мир». Она очень удобна для граждан по многим параметрам. Можно ли расплатиться картой Сбербанка за границей, если она относится к этой платежной системе? Нет. Пользоваться ею можно только в пределах страны. За границей она будет неактивна.

Отдельно стоит рассмотреть карты и Visa. Такими картами Сбербанка расплачиваться за границей можно. Однако стоит учитывать, что каждая из этих карточек отвечает за определенную валюту. Например, через «Визу» можно получать американские доллары, а с помощью «Мастер Кард» - евро. Однако мало кто из российских граждан хранит на своей дебетовой карте иностранную валюту. В этом случае не стоит расстраиваться, так как и рублями можно вполне спокойно расплачиваться за границей.

Стоит рассмотреть пример расчета картой Сбербанка за границей. Допустим, некий владелец кредитки решил отправиться в путешествие по Парижу. В одном из многочисленных бутиков ему приглянулся красивый галстук от известного бренда. У путешественника не оказалось нужного количества денежных средств наличными. Однако у него была необходимая сумма на карте Сбербанка. В этом случае процесс оплаты может выглядеть следующим образом. Сначала платежная система осуществляет перевод валюты в зависимости от своей системы. После этого, исходя из действующего курса, происходит конвертация полученной суммы в рубли и соответствующая блокировка этих денежных средств на лицевом счете путешественника.

Звучит довольно сложно, но на практике все намного проще, чем кажется. Главное, чтобы на карте действительно находилась нужная сумма средств, а также необходимое количество денег на оплату комиссии.

Любой понимает, что в этом случае на конвертации можно потерять денежные средства.

Какая комиссия за снятие наличных за границей

Думая о том, можно ли расплатиться картой Сбербанка за границей, все интересуются этим вопросом в первую очередь.

Сразу стоит сказать, что использование зарубежного банкомата - дело не очень выгодное. Проблема заключается в том, что при подобных транзакциях назначается довольно внушительная комиссия. Например, в некоторых европейских банкоматах установлен минимальный лимит комиссии 3% от получаемой суммы. Но при этом размер переплаты не может составлять менее 12 евро или долларов. Разумеется, такой подход является не очень выгодным.

В этом случае намного удобнее оплачивать товары через соответствующие терминалы или интернет. Расплачиваться картой Сбербанка за границей таким образом удобнее. Переплата в этом случае будет минимальной.

Какую карту лучше открыть, чтобы использовать ее за рубежом

Кредитки могут быть привязаны к платежной системе Visa и Master Card и использованы за пределами РФ. Однако стоит учесть, какими картами Сбербанка можно расплачиваться за границей. Дело в том, что некоторые заграничные банкоматы категорически отказываются принимать кредитки, на которых не установлен специальный защитный чип. Поэтому рекомендуется открывать карты именно такого типа. Для того чтобы оформить их, достаточно предоставить заграничный паспорт или обычный паспорт РФ.

Если говорить о действующих программах Сбербанка, то на сегодняшний день клиенты могут получить кредитки с возможностью беспроцентного погашения взятых в долг средств. Как правило, срок выплаты составляет 50 дней. Это означает, что находясь за границей, турист может воспользоваться денежными средствами и вернуть их в течение полутора месяцев без потери комиссии. Такой опцией успешно пользуются многие путешественники. В этом случае при оплате картой Сбербанка за границей можно не переживать, что денег не хватит на ту или иную покупку. Однако не стоит забывать о лимите в 50 дней.

Особенности расходов по кредитным картам

Ни для кого не секрет, что, находясь за границей, из банкомата можно получать исключительно ту валюту, которая действует в стране пребывания. При этом конвертация полученных средств производится с учетом текущего курса. Он, как известно, может меняться до нескольких раз за 1 час.

При этом сам процесс конвертирования денег происходит в несколько этапов. Сначала денежные средства переводятся в специальные расчетные единицы, которые допускается применять в определенной платежной системе. Только после этого они приводятся второй раз и уже принимают вид местной валюты.

Если расплачиваться рублевой картой Сбербанка за границей, то, как правило, за одну процедуру конвертации взимаются 1% от суммы вывода. Также стоит учитывать, что на территории РФ за использование кредитки для того, чтобы получить наличные средства, придется заплатить 3% от общей суммы. Если говорить о Европе, то в этом случае ставка увеличивается до 4%.

Однако есть и исключения. Например, если турист отправляется в Словакию, Турцию, Сербию, Венгрию и некоторые другие государства, то на их территории он может воспользоваться банкоматом заграничного Сбербанка. В этом случае сумма комиссии также составит 3%.

Особенности дебетовой карты Сбербанка

Если говорить об использовании обычной зарплатной или простой карточки на территории заграничных государств, то в этом случае конвертация будет производиться по курсу ЦБ. За снятие наличных нужно будет заплатить еще 1%, однако только при условии использования банкомата того же самого банка на территории заграничного государства. Кроме этого, во время путешествия будет действовать программа cash back, благодаря чему клиент будет получать 0,5% в качестве «Спасибо». Стоимость обслуживания такой карты составляет 750 рублей за 1 год и 450 за последующие. Также можно подключить СМС-уведомления, которые обойдутся в 60 рублей в месяц. В этом случае при снятии наличных средств потеря составит всего 2,5 процента.

Особенности кредитных услуг

Говоря о том, можно ли расплатиться картой Сбербанка за границей, стоит рассмотреть особенности этой разновидности миниатюрных девайсов. Как уже говорилось ранее, в этом случае у туристов есть возможность использования денежных средств банка в течение 50 дней без начисления дополнительной комиссии. Если говорить о конвертации за пределами РФ, то по курсу ЦБ она составляет 2%. Также будет действовать кешбэк, который составит 0,5%.

Однако при использовании кредитных карт за снятие наличных придется заплатить уже 4%. При этом также действует ограничение, что клиент может снять в банкомате не менее 390 рублей. С другой стороны, СМС-оповещения осуществляются бесплатно. Но в любом случае использование кредитной карты менее выгодно.

Представительства Сбербанка за рубежом

Хоть он и является главным банком РФ, он также пользуется огромной популярностью во многих других странах мира. На сегодняшний день открыто более 22 представительств данной кредитной организации. Впервые офисы появились в Казахстане, однако потом Сбербанк освоил и страны СНГ. Уже в 2010 году данный банк вышел на европейский рынок.

Больше всего его представительств можно найти в Германии. Это очень выгодно для туристов, так как они могут воспользоваться пониженными ставками при получении наличных денежных средств через банкоматы.

Однако стоит учитывать не только то, можно ли пользоваться картой Сбербанка за границей. Обязательно требуется знать и то, как поступать в неожиданных ситуациях. Рассмотрим самую распространенную из них.

Что делать, если карту украли или она была потеряна

Находясь за границей, некоторые путешественники сталкиваются с тем, что их денежные средства похищают. Если такое произошло с кредитной картой, то в первую очередь необходимо позвонить в колл-центр банка и сообщить сотрудникам эту информацию. После уточнения личности туриста осуществляется блокировка денежных средств и самой карточки.

Также, находясь за границей, можно посетить отделение Сбербанка, если таковое там имеется, и попросить о блокировке. Помимо этого, клиент, обратившийся в заграничное представительство, имеет право получить наличными все средства, находящиеся на лицевом счете. Однако для того чтобы выполнить это требование, операционисту потребуется от клиента подписанное заявление, в котором будут указаны последние 4 цифры потерянной кредитки.

Меры предосторожности

Стоит учитывать некоторые полезные рекомендации, которые обязательно стоит учесть перед путешествием. Чтобы не попасть в невыгодное положение, лучше перед поездкой отправиться в ближайший офис Сбербанка и сообщить сотрудникам организации, что клиент планирует путешествие. Дело в том, что практически все карты отслеживаются. Если будет замечено, что кредитка пересекла границу РФ, то это может быть воспринято как кража, и в этом случае в банке предпочитают перестраховаться и иногда блокируют денежные средства на лицевых счетах. Чтобы снять данную блокировку, придется позвонить на горячую линию кредитной организации, предоставить свои персональные данные и попросить разблокировать ее.

Выгодно ли расплачиваться картой Сбербанка за границей

Удобнее всего использовать за пределами РФ валютные счета. Соответствующие карты позволят получать наличные денежные средства без дополнительной конвертации. Если счет будет в евро, и клиент находится на территории ЕС, то он заплатит только комиссию за использование банкомата.

Однако в этом случае переплатить все равно придется при покупке валюты в России.

В заключение

Карта Сбербанка действует за границей и может быть использована для получения наличных денежных средств. Однако избежать комиссии практически невозможно. Зато можно значительно сократить размер переплаты. Кредитные карты не настолько выгодны, поэтому их лучше брать только про запас.

Две платежные системы, задающие тон на рынке пластиковых карт.

Банк, являющийся членом систем, обычно проводит взаиморасчеты с ними через две валюты. В случае Visa - это доллар США, MasterCard - евро (бывают и исключения, потому этот момент лучше уточнить в конкретном банке).

Допустим, у вас есть кредитная карта Сбербанка Visa, открытая в российских рублях. Процедура оплаты, например, в магазинах Франции (в обиходе единая европейская валюта) выглядит так: сначала платежная система переводит валюту платежа (евро) в валюту расчетов с банком (доллары, ведь у вас карта Visa). А уже после этого ваш банк конвертирует полученную сумму в рубли, блокируя ее на карте и давая разрешение на проведение операции.

То есть происходит двойная конвертация (первая - по курсу Visa евро-доллар, вторая - по банковскому доллар-рубли). На каждом переводе клиент теряет часть своих кровно заработанных.

Подобные примеры можно привести с различными комбинациями валют. Внимательный читатель, вероятно, уже догадался, что если бы у клиента была кредитная карта Сбербанка MasterCard или ситуация происходила бы в США, то конвертация была бы одна (т.к. валюта операции и расчетная валюта с платежной системой совпадали бы).

Самый прибыльный вариант - карта в той же валюте, в какой происходит оплата. В этом случае вы никаких комиссий за конвертацию не платите.

Если расплачиваться картой в Турции, к примеру, в национальной валюте, то от двойной конвертации никуда не деться. Правда, опытные путешественники утверждают, что все равно рассчитываться картой выгодней, чем пользоваться обменными пунктами.

Комиссия за выдачу наличных

Что касается снятия наличных за границей в банкомате, то такую операцию никак нельзя назвать выгодной. Но если уж вы обналичиваете средства, то делайте это, как говорится, по полной программе. Ведь банки взимают высокий процент: к примеру, ОТП Банк по картам класса Gold берет 3% (но не менее 350 руб./12$/12€ в зависимости от валюты карты). То есть, по долларовой карте 12$ вы заплатите в любом случае, какую бы сумму не запрашивали.

Форс-мажор в другой стране

Теперь поговорим об экстренных ситуациях. Что делать в случае утери или кражи карты? Прежде всего, платежный инструмент нужно заблокировать, позвонив в клиентскую поддержку банка.

Не стоит впадать в отчаяние, так как услуга экстренной выдачи наличных предоставляется почти всеми крупными банками.

Если говорить о конкретных числах, то кредитная карта Райффайзенбанка дает своему владельцу возможность экстренно получить до 2000$ по картам среднего класса и до 5000$ по премиум-картам, ОТП Банка - до 5000$. Сумма не может превышать доступный остаток по счету, а услугу эти банки предоставляют бесплатно.

Отличается подход Сбербанка . Если держатель «золотой» карты получит деньги в срочном режиме без комиссии, то хозяин «пластика» среднего класса заплатит за это удовольствие 6000 руб.

Меры предосторожности

- Перед поездкой позвоните в банк и предупредите об отъезде, а лучше назовите конкретные страны, в которых будете пребывать. Так система безопасности не «взбунтуется», обнаружив, что карта, всегда использующаяся в одном банкомате, вдруг «всплыла» в торговом центре Барселоны.

- Подключите услугу смс-информирования. Развитые страны на то и развитые, что у них все лучшее. В том числе и мошенники, любящие заниматься скиммингом , считывая данные с карты. А с помощью смс вы сможете пресечь преступные замыслы, оперативно заблокировав кредитку.

- Любые операции с картой должны производиться ТОЛЬКО на ваших глазах. Если это ресторан, то официант обязан предоставить переносной терминал.

- Экстренные телефоны банка должны быть записаны (или выучены наизусть). Кроме того, заблокировать карту можно, обратившись непосредственно в платежную систему.

- На «черный день» имейте при себе немного наличных либо запасную карточку.

Оплата пластиковыми картами за границей - это удобно и часто выгодно, ведь владельцам кредиток предлагается воспользоваться многочисленными бонусами и скидками, а ввозимые средства не придется декларировать. Нужно лишь соблюдать определенные правила и умело выбирать платежный инструмент.