Доходность инвестиций рассчитывается по формуле. Доходность инвестиций

Каждый охотник желает знать, где сидит фазан. Эта детская поговорка как нельзя лучше описывает деятельность инвестора. Каждый владелец активов желает знать, где скрывается прибыль. В условиях бурного развития рынка инвестиций неподготовленному человеку сложно не потерять деньги.

Профессионалы для оценки рисков и эффективности деятельности используют целый спектр экономических показателей. Ключевым понятием в анализе инвестиционных проектов является доходность. Существуют такие термины, как доходность облигаций, акций, инвестиций, капитала.

Понятие доходности

Доходность - это понятие, применяемое инвесторами, для оценки результативности операций вложения. То есть это та сумма прибыли, которая останется у инвестора, после вычета всех затрат и издержек. Прибыль в этом случае - это сумма текущего дохода за определенный период и прироста капитала за тот же период. Таким образом, формулу доходности можно представить в виде:

Дох = ПП / СВ * 100 %, где:

- Дох - это доходность;

- ПП - прибыль за период;

- СВ - сумма инвестиционных вложений.

Так как доходность принято определять в процентном соотношении к величине вложений, то прибыль, деленную на сумму вложений необходимо умножить на 100%

Пример расчета доходности

Илларион Генрихович имеет в собственности недвижимое имущество - дом, стоимостью 1 млн рублей. Он решает сдать его в аренду. Стоимость аренды Илларион Генрихович установил в размере 30 тыс. рублей. Как определить доходность за год? Согласно формуле:

Доходность = 30 000 * 12 / 1 000 000 * 100 %.

Доходность от вложений Иллариона Генриховича составит 36%. Таким образом, доходность показывает отдачу капиталовложений в процентном отношении.

Как определить, хорошее вложение средств сделал Илларион Генрихович или нет?

К оценке доходности необходимо подходить логически. В первую очередь, необходимо оценить все издержки при покупке и обороте капитала. Илларион Генрихович приобрел дом за 1 млн рублей - это его издержки. Прибыль за год составила 360 тыс. рублей (30 тыс. рублей * 12 месяцев).

На первый взгляд, может показаться, что доходность в 36% - это замечательно. Но на деле, Илларион Генрихович, затратив миллион рублей, не окупил свои инвестиции за год.

При оценке инвестиций следует пользоваться одним правилом. Положительная динамика деятельности инвесторов возникает, когда выполняется условие, при котором доходность>100%.

То есть инвестиции Иллариона Генриховича станут прибыльными, только когда их доходность будет превышать 1 млн рублей.

Доходы и доходность

Прежде, чем приступить к изучению видов доходности и факторов влияния на эту самую доходность, необходимо разделить довольно близкие по смыслу понятия «доходы» и «доходность». Часто можно встретить людей, особенно новичков-трейдеров, которые смешивают 2 этих термина и путают.

Доход - это величина денежных средств, полученных в результате некой деятельности за отчетный период времени. Применимо к инвестиционной деятельности доход представляет собой величину выгоды, полученную после закрытия позиции в денежном выражении.

Например, трейдер приобрел акцию ОАО «Газпром» за 150 рублей. Перед закрытием торгов он реализовал эту акцию за 450 рублей. Его доход составил 300 рублей (450 руб. - 150 руб.) за день.

Доходность - это величина изменения стоимости активов по отношению к ее первоначальной стоимости за определенный период времени в процентах. Например, трейдер приобрел акцию ОАО «Газпром» за 150 рублей и через 4 дня продал ее за 300 рублей. Доходность инвестиций за день составит 25%. Для того чтобы ее рассчитать необходимо представить стоимость актива (акции) как 100%. Акция была продана за 300 рублей, то есть за 200% первоначальной стоимости. Таким образом, вычитаем из 200% - 100% первоначальной стоимости (издержек) и получаем 100% доходности за 4 дня. Делим все на 4 и получаем среднюю доходность в размере 25 % в день.

Факторы, влияющие на доходность

По своей структуре, факторы, влияющие на доходность, делятся на внешние и внутренние. Последние относятся к предприятию и непосредственно к производству. Внешние же факторы представляют собой совокупность факторов, на которые невозможно повлиять.

Внешние факторы

К ним можно отнести:

- политическую ситуацию в стране и в мире;

- цены на иностранное сырье и материалы;

- рыночные отношения и уровень развития экономики;

- демографическую картину;

- степень инфляции;

- платежеспособность людей;

- климатические условия и прочее.

Внешние факторы, в первую очередь, влияют на цены, объем продаж продукции, стоимость материалов.

Внутренние факторы

К основным внутренним факторам относятся:

- снижение и рост производства;

- снижение объемов сбыта или же их увеличение;

- изменение цен на продукцию;

- уменьшение и увеличение себестоимости продукции;

- изменение процесса транспортировки продукции.

Все факторы, в большей или меньшей степени, влияют на прибыль предприятия, а значит, способны повлиять и на величину доходности.

Виды доходности

Для оценки уровня издержек, вложенных в хозяйственную деятельность, используют доходность. Существуют следующие виды доходности:

1. Внутренняя - доходность, при которой чистый дисконтируемый доход равняется нулю, выражается как процентная ставка.

Внутренняя норма доходности определяется при помощи уравнения:

0 = ∑ ЧПД/(1+НД), где

ЧПД - чистый денежный поток за период;

НД - норма доходности.

2. К погашению - это доходность по облигациям владельца, который удерживает облигации до их погашения.

Рассчитывается так же, как и ставка внутренней доходности:

0 = ∑ ЧПД/(1+НД).

3. Текущая - это объем купонных платежей за 12 месяцев, разделенный на текущую стоимость облигаций. Этот вид используется в отношении акций и облигаций и позволяет произвести сравнение нескольких облигаций либо акций.

Вычисляется по формуле:

ТД = (НС * СК) / РС, где:

- ТД - текущая доходность акции (облигации);

- НС - номинальная стоимость (начальная стоимость);

- СК - ставка купона;

- РС - рыночная стоимость акции (облигации).

4.Дивидендная - это доходность акций, отражающая отношение дивиденда по акции к величине стоимости самой акции.

Дивидендная доходность акций вычисляется при помощи уравнения:

ДД = Д / ЦА * 100 %, где

- ДД - дивидендная доходность;

- ЦА - цена акции;

- Д - дивиденд, полученный по акции.

Доходность капитала

Доходность капитала, как правило, оценивается в годовом отношении, но для длительных инвестиций больше подходит использование такого значения, как доходность капитала.

Дк = ТД + ПК / Кпер, где

- Дк — доходность капитала;

- ТД — текущий доход за определенный период;

- ПК — прирост капитала за определенный период;

- Кпер — первоначальный капитал.

Облигации и их доходность

Для того чтобы определиться с доходностью облигаций - необходимо рассмотреть понятие «облигация», которая является одним из главных инструментов инвестиционного фондового рынка.

Облигация - это вид ценных бумаг, который подтверждает долговые отношения между кредитором (владельцем облигации) и заемщиком (тем, кто выпустил облигацию). По сути, покупка облигации представляет собой покупку долга. Так зачем же покупать чужие долги?

Облигации имеют 2 цены:

- Номинальная. Это цена при выпуске облигации, которая должна быть возвращена после истечения срока облигационного займа.

- Рыночная. Это цена, по которой эта облигация торгуется на фондовой бирже.

На рыночную цену влияет, в первую очередь, надежность вложений. Это означает, что в процессе оборота, ценные бумаги то растут в цене, то падают. Ближе к выплате по облигации ее стоимость значительно снижается.

Текущую доходность по облигации можно рассчитать при помощи простой формулы:

Дтек = (Д / К) * 100%, где:

- Дтек - доходность облигации текущая;

- Д — доход;

- К — курс облигации.

Акции и их доходность

Акция - это вид ценной бумаги, которая предполагает получение ее владельцем части прибыли компании. Обычно прибыль выплачивается в виде дивидендов. Такой доход также может быть получен в виде маржи, в случае повышения рыночной стоимости бумаги.

Акции имеют номинальную, эмиссионную, балансовую и рыночную стоимость. Каждая из них имеет свои особенности:

- Номинальная стоимость указывается на лицевой стороне акции. Общая их сумма компании не может превышать величины уставного капитала.

- Эмиссионная стоимость отражает стоимость акции при приобретении ее первым держателем, после ее размещения на фондовом рынке.

- Балансовая стоимость представляет собой результат, полученный при делении балансовой стоимости фирмы на число акций, выпущенных в обращение.

- Рыночная стоимость - это цена, по которой акция торгуется на вторичном рынке.

Акции имеют свою доходность. Такая величина - это показатель, позволяющий дать оценку размерам прибыли, полученной за время владения акцией с момента ее покупки.

Вычислить доходность акции можно по формуле:

Дакц = СК - ПК / ПК, где:

- Дакц - это доходность акции;

- СК - совокупный капитал, полученный со времени покупки акции;

- ПК - первоначальный капитал, который был вложен в приобретение акции.

Любая ценная бумага имеет свою доходность. Ее можно рассчитать по приведенным выше формулам. Но как можно узнать о доходности ценных бумаг, приобретенных на вторичном рынке неделю, час, год назад? Существует ли способ узнать, какую прибыль приобретенные акции приносили своим владельцам? С этой целью были созданы рейтинги доходности ценных бумаг.

Доходность и рейтинг

Рейтинг доходности - это рейтинг ценных бумаг, принесших своим владельцам наибольшую прибыль за предыдущий период (обычно это год). Составляется он на основании данных фондовых бирж по всему миру. В учет берется оценка инвестиционной привлекательности акций (облигаций). Согласно этой оценки ценным бумагам присваивается оценочный индекс от А+ до С-. А+ - это высочайшее качество, а С-, следовательно, очень низкое качество. Рейтинг отражает надежность ценных бумаг, доходность и выплачиваемость дивидендов. Индекс оценки от А+ до С- был разработан корпорацией Стэндард энд Пурз.

Справедливости ради, стоит упомянуть о том, что довольно часто можно увидеть рейтинги доходности в профессиональных печатных изданиях, но это не говорит об их надежности. Это лишь компетентные мнения экспертов.

Но начинающим инвесторам лучше пользоваться подобными рейтингами как шпаргалкой. В большинстве случаев высокую доходность ценные бумаги из таких списков не приносят. Но это практически всегда беспроигрышный вариант для тех, кто не гонится за сверхприбылями, но желает сохранить свой капитал и даже немного преумножить. В подобных рейтингах часто попадаются привилегированные акции. Помимо этого, рейтинг позволяет оценить ценные бумаги в динамике, просмотреть их историю, сделать анализ выгоды от приобретения и т.д.

Риск и доходность

Доходность - это эффективный метод качественной и количественной оценки инвестиционных вложений. У нее есть свои плюсы и минусы. Но она является незаменимым инструментом при анализе рациональности инвестирования. Доходность имеет широкое применение в экономическом анализе, позволяя взвесить решение о необходимости капиталовложения. Часто применяется совместно с показателями рисков. Инвестор при принятии решения о денежных вливаниях кладет на одну чашу весов возможные риски, а на другую - возможную доходность капитала. И если вторая чаша значительно перевешивает, то решение принимается в пользу вложения.

Можно сказать, что доходность и риски - понятия равновесные. Они всегда взаимосвязаны. Негласный закон трейдеров: чем выше риск, тем выше будет доходность. Каждый трейдер стремится уменьшить, просчитать риск и увеличить прибыль.

Так работает фондовый рынок. Каждый инвестор делает рассчеты и узнает, где скрывается прибыль.

Сегодня мы разберем очень простой и предельно корректный способ расчета доходности инвестиций , применимый для случаев, когда в течение некоторого периода осуществляется ввод/вывод (приток/отток) средств в пределах .

Мы воспользуемся элегантной формулой расчета инвестиций , которая применима как для инвестиций в целом, так и отдельных входящих в его состав (акций, и т.п.).

Статья имеет ощутимую ПРАКТИЧЕСКУЮ ценность, поэтому постарайтесь быть повнимательней.

Потраченные усилия с лихвой , когда вы столкнетесь с ТОЧНО и БЫСТРО, а главное — ПРАВИЛЬНО оценить доходность ваших

Простейшая формула доходности инвестиций

Расчет доходности инвестиций в случаях, когда «тело» инвестиционного портфеля (или отдельного инструмента) пребывает, так сказать, в покое, обычно особых затруднений не вызывает.

Достаточно подставить соответствующие значение в простую и понятную формулу:

N = [∆S/S нач ] *365/T * 100% , где

N – доходность инвестиций, выраженная в ,

Каждый факт ввода/вывода средств влияет на общую инвестиционного портфеля.

На конечный результат (размер доходности) влияют и периоды, в течение которых производились эти вводы/выводы.

Чтобы не ходить вокруг да около, рассмотрим формулу доходности инвестиций , которая применяется для нашей задачи:

N = [∆S/P] *365/T * 100% , где

∆S = (S кон + ∑S вывод) – (S нач + ∑S ввод) ,

P = (T 1 * S нач + … + T n * (S нач + ∑S ввод — ∑S вывод))/∑T .

В приведенных формулах приняты следующие обозначения:

N – доходность инвестиций, выраженная в процентах,

∆S – , полученная в конце периода,

S кон – итоговая стоимость в конце периода,

∑S вывод – размер всех выводов средств,

S нач – размер первоначальных инвестиций (или первоначальная стоимость инвестиционного портфеля),

∑S ввод – размер всех вводов средств,

P – сумма инвестиций,

T 1 , T 2 , T n – периоды инвестирования, выраженные в днях,

∑T – весь инвестиционный период (дней).

Несмотря на некоторую громоздкость нашей формулы, она в действительности очень проста в применении. Чтобы понять это, рассмотрим конкретный пример.

ЗАДАЧА . Пусть стоимость нашего инвестиционного портфеля (или размер первоначальной инвестиции) на начало периода составляет 1000 долл.

В инвестиционного периода, равного 1 году (365 дней), производились следующие вводы/выводы средств:

1. Через 160 дней докупил на сумму 400 долл.

2. Еще через 80 дней снял с депозита 300 долл.

3. Спустя еще 40 дней приобрел дополнительно акций на сумму 500 долл.

4. На конец инвестиционного периода стоимость портфеля составила 1750 долл.

РЕШЕНИЕ . Для наглядности изобразим наши вводы/выводы на графике:

Теперь последовательно рассчитаем значения ∆S и P:

Теперь последовательно рассчитаем значения ∆S и P:

∆S = (S кон + ∑S вывод) – (S нач + ∑S ввод) = (1750 + 300) – (1000 + 900) = 150 долл.

P = (T 1 * S нач + … + T n * (S нач + ∑S ввод — ∑S вывод))/∑T =[(160 * 1000 + 80 * (1000 + 500) + 40 * (1000 + 500 – 300) + 85 * (1000 + 500 – 300 + 400)] / 365 = 1271,23 долл.

Отсюда искомая доходность инвестиций составит 11,8% годовых:

N = [∆S/P] *365/T * 100% = * 365/365 * 100% = 11,8%.

Заключение

Предлагаемая публикация продолжает цикл статей, посвященных методам расчета доходности инвестиций.

Ранее мы уже вели речь о и формуле при однократном или многократном поступлении дохода.

Формула доходности инвестиций , рассмотренная нами сегодня, является уникальным способом вычисления доходности инвестиций в случаях, когда имеют место вводы (притоки) и (или) выводы (оттоки) средств в процессе одного инвестиционного портфеля.

Оценка доходности инвестиций , получаемая с помощью нашей формулы, отличается точностью и сравнительной простотой. Удачных инвестиций!

Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

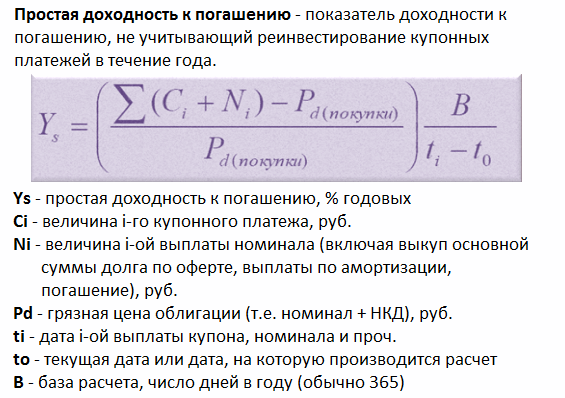

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

4. Эффективная доходность

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

Любому, кто занимается инвестированием, необходимо уметь грамотно рассчитывать доходность — как для собственных нужд, так и для правильного прочтения различных источников, где указываются результаты инвестиций. В самом простом случае — банковского депозита — рост дохода происходит по прямой линии и сложных расчетов не требуется.

Однако если мы возьмем банковский депозит с возможностью капитализации процентов, то картина уже изменится: счет начнет расти по экспоненте. Первые годы это будет происходить плавно с очень небольшим отклонением от прямой; но затем различие начнет накапливаться все быстрее и быстрее. Аналогичный эффект дает инвестирование на фондовом рынке, в частности в акции и облигации — та линейность, которая часто указывается на долгосрочных графиках, вызвана использованием логарифмической шкалы, чтобы лучше приспособить масштаб:

Вообще говоря, в сети нетрудно найти калькулятор сложного процента — но подойдет он отнюдь не для каждой задачи и поскольку содержит формулу расчета в закрытом виде, то не дает понимания о сути расчета. Непонимание работы с рыночными данными способно привести к ошибкам даже в самых простых случаях.

Например, в первый год стоимость произвольно выбранного актива увеличилась на 100%, а во второй год уменьшилась на 50%. Что будет с общей доходностью? Она будет считаться не как среднее арифметическое (25%) — а исходя из того, что в первый год она выросла в два раза, а во второй год в два раза упала. Следовательно, в сумме за два года оставшись на прежнем уровне. Из этого, кстати, следует очень важное правило: чем больше просадка, тем большая доходность требуется, чтобы ее отыграть . К примеру, если стоимость актива за год уменьшилась на 80% (осталось только 20% начальной цены), то требуется доходность в целых 400%, чтобы достичь первоначального уровня:

Именно поэтому агрессивные стратегии не живут долго — математическое ожидание даже при большей вероятности прибыли, чем убытка все равно со временем уничтожит депозит.

В общем случае формула доходности выглядит так:

A(n) = A(n-1) * (1 + X) = A(0) * (1 + X)^n или X = (A(2)/A(0))^(1/n) – 1

A(0) – исходное количество денег,

А(n) – количество денег через n лет,

X – годовая доходность (в процентах)

Если же взять изменение за год в разах (Y) (т.е. мы рассматриваем изменение на 10% как рост в 1,1 раза, Y = 1 + 10/100 = 1,1), то

A(n) = A(n-1) * Y = A(0) * Y^n

Задача

Актив растет на 10% в год. Какова будет его доходность через 2 года?

Можно искать калькулятор сложного процента, а можно сказать, что Y = 1.1, число лет n = 2. Тогда взяв исходное количество денег за условную единицу

А(2) = 1 * 1.1² = 1.21, т.е. актив вырастет на 21% (из 1000 рублей будет 1210)

Обратная задача

Найти среднюю годовую доходность при росте актива на 21% в течение двух лет (понятно, что она может расти неравномерно — мы же найдем среднюю величину):

Y = ((A(2)/A(0))^(1/n)

Снова принимая нашу первоначальную доходность за условную единицу, считаем:

Y = (1.21/1)½ = 1.1, т.е. средняя доходность равна 10%

Задача 2

За четыре года банковский вклад с ежегодной капитализацией прибыли вырос от 100.000 рублей до 150.000 рублей. Какова средняя доходность в годовом исчислении?

Y = (150.000/100.000)^(1/4) = 1.10668, т.е. средняя годовая доходность равна 10.67%

Соответственно, просто разделив 50% на 4 мы получили бы среднеарифметическую доходность 12.5%, что неверно. Эта разница и есть преимущество сложного процента: без него доходность каждый год начислялась бы на 100.000 рублей — т.е. каждый год мы получали бы 12.500, что за четыре года и даст ровно 50.000. Однако при ежегодной капитализации мы добиваемся того же результата уже с меньшим процентом (10.67%).

Задача 3

За 2 года и 6 месяцев стоимость пая в инвестиционном фонде выросла на 42.7% (допустим, пай стоил 5 рублей, а стал стоить 7.135 рубля — значит, 7.135/5 = 1.427). Какова среднегодовая доходность фонда?

2 года и 6 месяцев это 2.5 года (n = 2.5), а Y = 1.427. Тогда

Y = (1.427/1)^(1/2.5) = 1.1528, т.е. средняя годовая доходность равна 15.28%

Если за «n» обозначить количество месяцев (n = 30), то теперь можно вычислить и среднемесячную доходность (1.427^(1/30) = 1.0119 или 1.19%. При этом среднеарифметическая доходность была бы 42.7/30 = 1.4233%). Если мы возьмем банковский депозит, где капитализация происходит ежемесячно, то считать надо в месяцах, если ежегодно — то в годах.

Задача 4

Значение индекса ММВБ на конец декабря 1997 года – 85.05 пунктов. Значение индекса ММВБ на конец 2007 года – 1888.86 пунктов. Какова среднегодовая доходность индекса ММВБ за 10 лет?

Y = (A(2)/A(0))^(1/n) = (1888.86/85.05)^(1/10) = 1.3635 или 36.35%

Задача 5

Ниже дана российская инфляция за 2000-2007 годы. Нужно рассчитать среднегодовую.

2000 г. – 20,2%

2001 г. – 18,6%

2002 г. – 15,1%

2003 г. – 12,0%

2004 г. – 11,7%

2005 г. – 10,9%

2006 г. – 9,0%

2007 г. – 11,9%

Это как раз случай, хорошо приближенный к реальности — доходность фондового рынка можно смотреть как по разнице пунктов за выбранный промежуток времени, так и считать (или брать из справочника) по годам. Тогда общий рост потребительской корзины:

1,202 × 1,186 × 1,151 × 1,120 × 1,117 × 1,109 × 1,090 × 1,119 = 2,777 раза (или на 177%)

И средняя инфляция

Y = (A(2)/A(0))^(1/n) =2.777^(1/8) = 1.1362 или 13.62%

P.S. Задача аналогично может быть использована для расчета среднегодовой доходности активов, которая за год бывает отрицательной. В этом случае коэффициент берется меньше 1, например при доходности минус 10% в год коэффициент равен 1 — 10/100 = 0.9.

Задача 6

Инвестор входит в некоторый счет, который показывает в текущий момент 1500%. Выходит из него через полгода, когда показатель достигает 1700%. Пусть он инвестировал 500 долларов и получил 70% от роста котировок. Каков его доход в % годовых и по абсолютной величине?

Это не 200%, умноженные на 0.7! Считаем: (1 + 1700/100)/(1 + 1500/100) и получаем 1.125, т.е. 12.5% за полгода. Следовательно, среднеарифметически в год будет в два раза больше, а среднегеометрически 1.125^(1/0.5) = 26.56%. Хотя такой расчет в этом случае не вполне корректен — мы экстраполируем прибыль, т.е. считаем не только имеющийся, но и будущий результат. Как видно, в этом случае среднегеометрическая доходность получается выше среднеарифметической — так что таким приемом иногда пользуются инвестиционные фонды, экстраполируя удачные квартальные результаты на целый год. Если же нужно рассчитать доход на 500 долларов за время инвестирования, то сначала учтем, что инвестор получает лишь 70% от роста, т.е. 12.5% × 0.7 = 8.75%. Следовательно, прибыль равна 500 × 8.75% / 100% = 43.75 долларов.

Похожий пример: вошли в счет на отметке доходности в 30%, вышли на 90%. При этом прибыль инвестора увеличилась не в три раза, а на (1 + 90/100)/(1 + 30/100) ≈ 1.46, т.е. примерно на 46%. Если взять 500 долларов, инвестированные в счет, то суммарный баланс составит около 730 долларов (прибыль около 230 долларов).

Задача 7

Расчет доходности акций с учетом дивидендов и курсового роста стоимости. Пусть была куплена акция одной компании за 120 рублей. Спустя какое-то время по ней получены дивиденды 7.2 рубля, а котировки выросли до 135 рублей — после чего акцию продали. Рассчитать полученный доход.

Y = [(7.2 + (135-120))/120] × 100% = 18.5%

Задача 8

Y = [(7.2 + (135-120))/120] × 365/250 × 100% = 27.01%

«Сегодняшний инвестор не получает прибыль от вчерашнего роста»

(Уоррен Эдвард Баффетт)

Сейчас я подвожу итоги первого года своего публичного проекта «Разумный инвестор». Скоро опубликую, особо не тороплюсь, так как до осени ничего не собираюсь предпринимать - ни покупать, ни продавать…

Весь год я определял доходность моего портфеля по методике, которую используют ПИФы, при расчете стоимости паев. В принципе, это правильно, но только для цены паёв. Результат конкретного инвестора будут совсем иным.

Есть один нюанс, который всё усложняет в вопросе определения доходности. Это операции ввода/вывода!

Ранее озвученный мой результат +17,89% ,оказался неверным (точнее это не моя доходность, а изменение стоимости пая – если мой портфель был бы ПИФом и я брал деньги в управление у пайщиков).

Так как я производил регулярные инвестиции, а также два раза выводил средства , то использовать данный метод уже нельзя, он искажает реально полученную доходность. Реальная доходность получилась +23,78% годовых (как раз скучные 24% годовых, которые на этих выходных обсуждали на сМарт-Лабе )))

Думаю, многим будет полезно прочесть данный пост. Я до недавнего времени даже не знал этой информации, мне казалось, что применяемый способ вполне приемлем.

«Как рассчитать доходность? », на первый взгляд этот вопрос не должен вызывать ни малейшего затруднения. Многие знают, что для того чтобы посчитать доходность, необходимо результат инвестиций разделить на сумму вложенных средств и перевести полученное значение в проценты годовые.

Формула расчета доходности (в процентах годовых), если не происходило вводов/выводов:

D = ((ΔS)/Sнач) * 365/T * 100%, где

D – искомая доходность,

ΔS – результат инвестирования в абсолюте,

Sнач – сумма первоначальных инвестиций,

T – количество дней в рассматриваемом периоде.

Но задача расчета доходности многократно усложняется в случае, если в течение рассматриваемого периода осуществлялись вводы или выводы средств в рамках инвестиционного портфеля. В таком виде она вызывает затруднения даже у опытных специалистов в области инвестиций.

Решение данной задачи мне подсказали мои коллеги из УК Арсагера

Немного теории:

Начнем с определения того, что же такое вводы и выводы денежных средств. Ввод денежных средств – это направление денег на инвестиции. К примеру, Вы приобрели инвестиционные паи фонда или внесли деньги на брокерский счет – все это является вводом средств. Изъятие инвестиционных средств является выводом, то есть, в рамках примеров, выводы возникают при погашении инвестиционных паев или выводе денег с брокерского счета.

Зная, что же такое вводы/выводы, рассмотрим конкретную ситуацию, которая поможет понять логику решения задачи по корректному определению доходности с учетом вводов/выводов средств.

Некий инвестор приобрел акций на сумму в 1000 рублей (Sнач ).

Через 3 месяца он купил еще акций на 500 рублей (Sвв ).

Еще через 4 месяца инвестору срочно понадобились деньги, и он был вынужден продать часть акций на сумму в 300 рублей (Sвыв ).

Через год после первоначального приобретения, стоимость акций составила 1300 рублей (Sитог ).

В виде графика данную ситуацию можно представить следующим образом:

Чтобы корректно рассчитать доходность от инвестиций нам по-прежнему необходимо разделить результат инвестиций на сумму вложенных средств. Остается только определить, что в рассматриваемой ситуации является результатом и какова корректная сумма вложенных средств.

Первым шагом будет расчет результата инвестиций. Интуитивно понятно, что результат инвестиций это разница между теми средствами, которые были получены, и теми, которые были вложены. То есть, необходимо из суммы итоговой стоимости инвестиций и всех выводов вычесть сумму начального и последующих вводов.

Формула для определения результата инвестирования с учетом вводов/выводов:

ΔS = (Sитог + ΣSвыв) – (Sнач + ΣSвв), где

ΔS – результат инвестирования за период в абсолюте,

Sитог – итоговая оценка инвестиций (1 300),

ΣSвыв – сумма всех выводов средств (300),

Sнач – сумма первоначальных инвестиций (1 000),

ΣSвв – сумма всех вводов средств (500).

Применим данную формулу к рассмотренной ситуации: ΔS = (1300 + 300) – (1000 + 500) = 100. Таким образом, инвестор заработал 100 рублей.

Второй шаг в расчете доходности является наиболее важным: необходимо корректно определить с какой суммой соотносить рассчитанный результат инвестирования, то есть корректно определить сумму вложенных средств.

В каждый временной подпериод (T1, T2, T3) сумма вложенных средств была разной. В подпериод T1 – 1000 рублей, T2 – (1000+500) рублей, T3 – (1000+500-300) рублей. Кроме того, сами по себе эти временные подпериоды не равны. T1 – 90 дней, T2 – 120 дней, T3 – 155 дней. Поэтому необходимо согласовать суммы вложенных средств с количеством дней в подпериоде, определив таким образом среднюю «рабочую» сумму (средневзвешенную по времени сумму вложенных средств ) на рассматриваемом периоде.

Формула для определения средневзвешенной суммы вложенных средств с учетом вводов/выводов:

V = (T1*Sнач+T2*(Sнач+Sвв)+T3*(Sнач+Sвв-Sвыв)+…+Tn*(Sнач+ΣSвв-ΣSвыв)/ ΣT, где

V – средневзвешенная сумма вложенных средств,

T1, T2, T3,Tn – количество дней в подпериоде,

ΣT – суммарное количество дней на рассматриваемом временном отрезке.

Применим данную формулу к рассмотренной ситуации: V = (90*1000 + 120*(1000+500) + 155*(1000+500-300))/365 = 1249,32.

Средневзвешенная сумма вложенных инвестором средств составила 1249,32 рублей.

Теперь известны все элементы, необходимые для непосредственного расчета доходности.

Третий шаг – расчет доходности из полученных значений. Для этого поделим рассчитанный ранее результат инвестирования на средневзвешенную сумму вложенных средств и переведем полученный результат в проценты годовые.

Формула следующая: D = (ΔS/V) * 365/T * 100%

Получается, что в рассмотренной ситуации доходность составляет: (100/1249,32) * 365/365 * 100% = 8% годовых.

Выводы:

Используя данные формулы, Вы всегда сможете корректно оценить доходность Вашего инвестиционного портфеля и при помощи полученных значений оценить эффективность Ваших инвестиций.

Рассмотренный алгоритм не является простым, но когда дело касается расчета доходности и прибыли, то главное – это точность. Данный алгоритм позволяет учесть все нюансы, связанные с вводами/выводами средств и получить корректный расчет доходности.

Если Вы пользуетесь услугами доверительного управления, узнайте, каким образом происходит расчет прибыли и доходности по Вашему портфелю и, если он отличается от обозначенного выше алгоритма, то это повод проверить корректность применяемого алгоритма.

Необходимо внимательно относится к расчету доходности Ваших инвестиций, так как этот показатель является определяющим при проведении анализа эффективности инвестирования и, если он будет рассчитан неверно, то это создаст неверное представление об эффективности Ваших инвестиций.

Т еперь практический расчет по моему портфелю.

Как я писал ранее, я считал изменения портфеля по методу «ПИФов», т.е. при вводе новых средств я определял новое СЧА и делил на «стоимость пая» до ввода средств, тем самым увеличивал кол-во паёв для непрерывного продолжения графика стоимости портфеля.

По факту я рассчитывал изменение «цены пая», но это не реальная доходность моих инвестиций, так как этот метод не учитывает суммы ввода/вывода средств. Я мог вводить новые деньги при просадках, и выводить на пиках, и по итогам график «цены пая» мог быть в нуле – а результат инвестиций в хорошем плюсе.

Произведу расчеты доходности по портфелю по формуле приведенной выше , с учетом всех вводов/выводов и дат совершения операций, а также итогового финансового результата:

Получилось +23,78% годовых.

+21,76% за 334 дней – в годовых (за 365 дней) это +23,78%. Так что всё правильно посчитал.

Довольно значимое искажение – 24% или 18% - есть разница! Если Вы управляете активами и за год не вводите и не выводите средств, то определение доходности по методики «ПИФов» подходит, но, если Вы вводите и выводите средства, то не использовать данный метод – обманывать самого себя или своего инвестора!

Кстати, некоторые ушлые управляющие, показывая свой эквити на истории прибегают к такой хитрости – имея мегарезультат на малой сумме, а позже когда инвесторы вводят более значимые деньги – результат может ухудшиться, но эквити всё равно будет привлекательным для новых инвесторов.

Например, рост эквити в 5 раз за 2 года, из которых за первый год эквити увеличился в 4,5 раза при начальном капитале в 100 тысяч рублей, а потом в конце первого года внесли еще 50 млн. рублей, и результат за второй год был всего лишь +11%, но на эквити за 2 года будет красивый рост в 5 раз!

По методике определения «цены пая» будет всё красиво, а по реальной доходности для инвестора – значительнее скромнее. Рекомендую быть внимательнее к таким моментам…

А какой способ используете Вы?

Оба метода можно и нужно использовать – но для разных целей, это Вы должны понимать. Если Вы ПИФ (или ИДУ) и берете деньги в управление – определение стоимости пая необходимо, но кроме этого, нужно определять доходность каждого конкретного инвестора. Она будет различаться в зависимости от его операций по вводу/выводу средств.

P.S. Кстати, из-за этого нюанса иногда происходит ошибочное определение результата доходности у конкретного инвестора, что приводит к заблуждениям из-за этого.

Яркий пример – Элвис Марламов , который этой весной вносил средства для покупки акций на провале рынка. Его даже обвиняли в этом? Разве ввод/вывод средств – это зло для инвестора?

Считаю, что это плюс управляющему – умение в нужный момент нажать на газ. Использование плеча – я оставлю за скобками, это дело каждого, я бы не стал его использовать. Но ввод средств для покупки неадекватно дешевых активов – это гуд.

Он сделал всё правильно! Заработал на этой панике.

Но его эквити публичных счетов – всё также внизу. Как такое может быть? Даже пишут, что Элвис всё слил?! Так ли это на самом деле? Или это минус общепринятой системы определения доходности?

Вся беда в том, что общественность определяет лишь «цену пая» каждого инвестора, а не реальную доходность, которую делает конкретный инвестор.

Элвис мне обещал прислать необходимые данные для расчета реальной доходности. Будет продолжение!

Успешных инвестиций!